\お気軽にご相談ください/

我が家の家計は大丈夫?

老後の資金いくらあれ

ば安心?

ば安心?

貯金が

同世代よりも

少ないかも?

同世代よりも

少ないかも?

子どもの

教育費が足りるか心配

教育費が足りるか心配

住宅購入に

かかる費用は?

かかる費用は?

NISA・iDeCo

どうやって

始めればいいの?

どうやって

始めればいいの?

今の保険、

本当に必要なのか

見直したい

本当に必要なのか

見直したい

そんなお悩みがあるあなたに

家計の見直し・ライフプランニング

貯金も資産形成も、

貯金も資産形成も、

あなた専用のプランを提案

アドバイスの一例をご紹介します

-

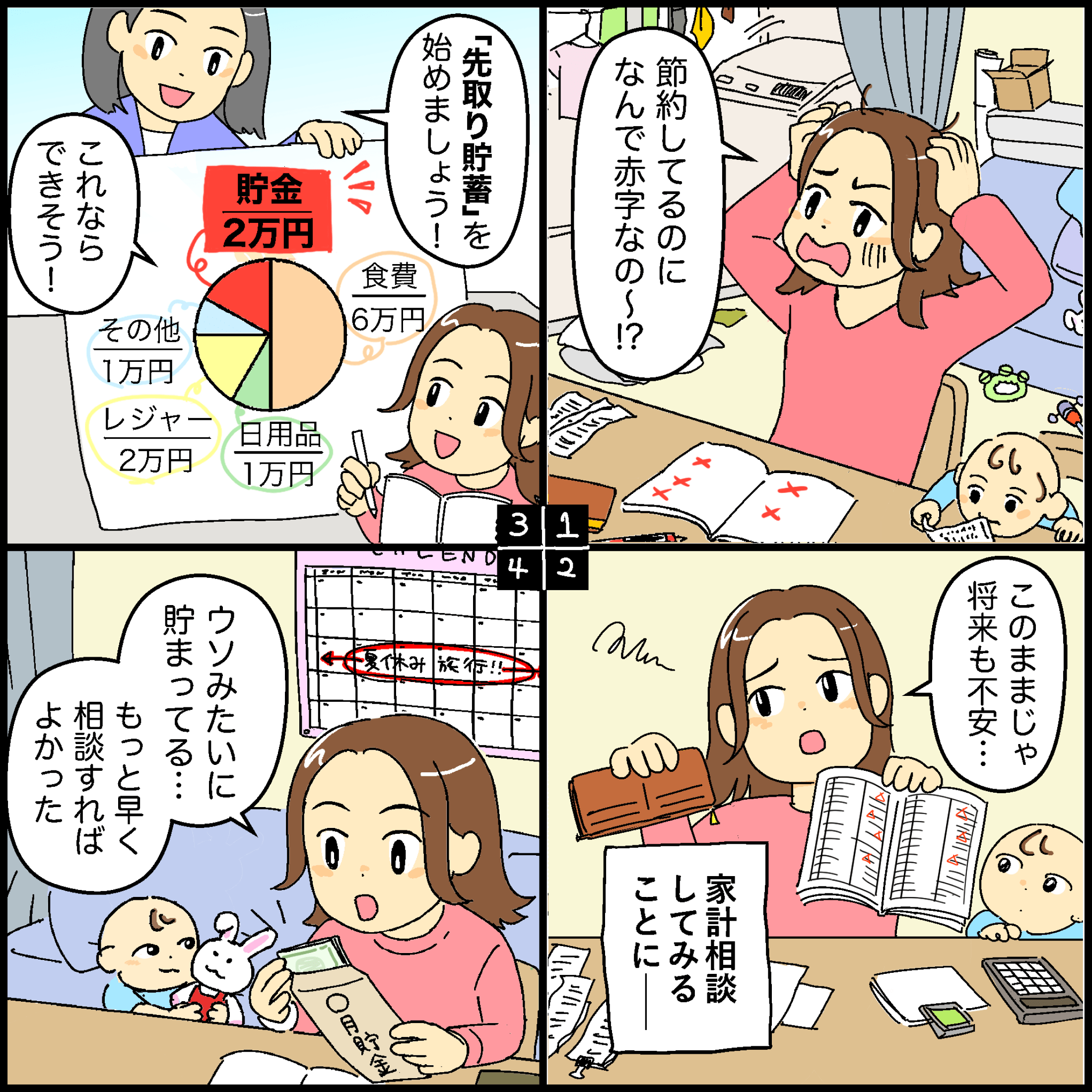

家計の見直し

-

![]()

頑張ってるのに貯まらない…

その家計、変えられますこんな人におすすめ- 頑張ってもなかなか貯金が増えない

- 家計簿は挫折したけど見直したい

- 気が付いたら赤字家計になっている

-

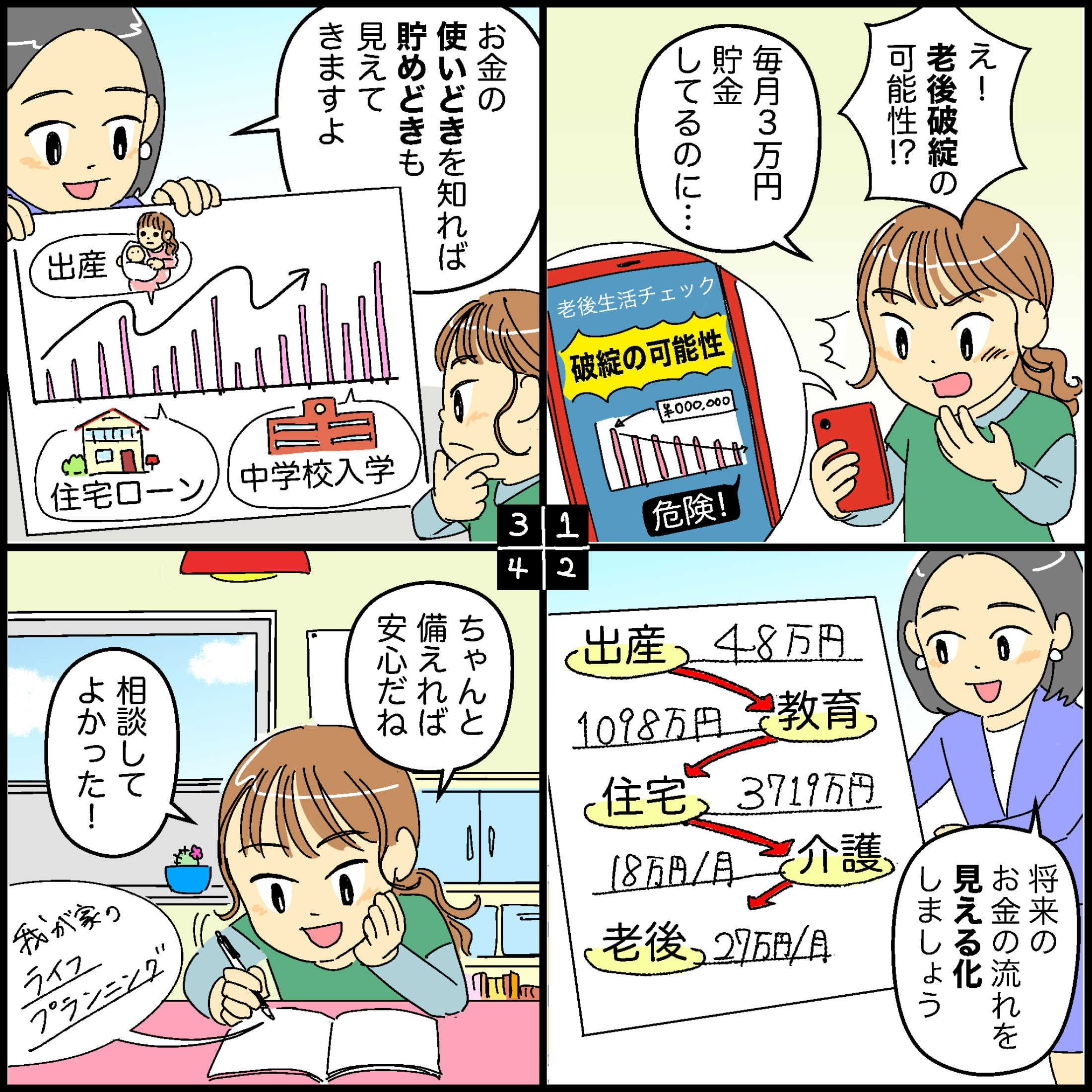

ライフプランニング

-

![]()

毎月ちゃんと貯金してるのに、

不安なあなたへこんな人におすすめ- 住宅や教育費が気になってきたけど手をつけていない

- 今のままでいいのか、なんとなく不安に感じている

- お金を使うのが怖くて、とにかく貯めている

-

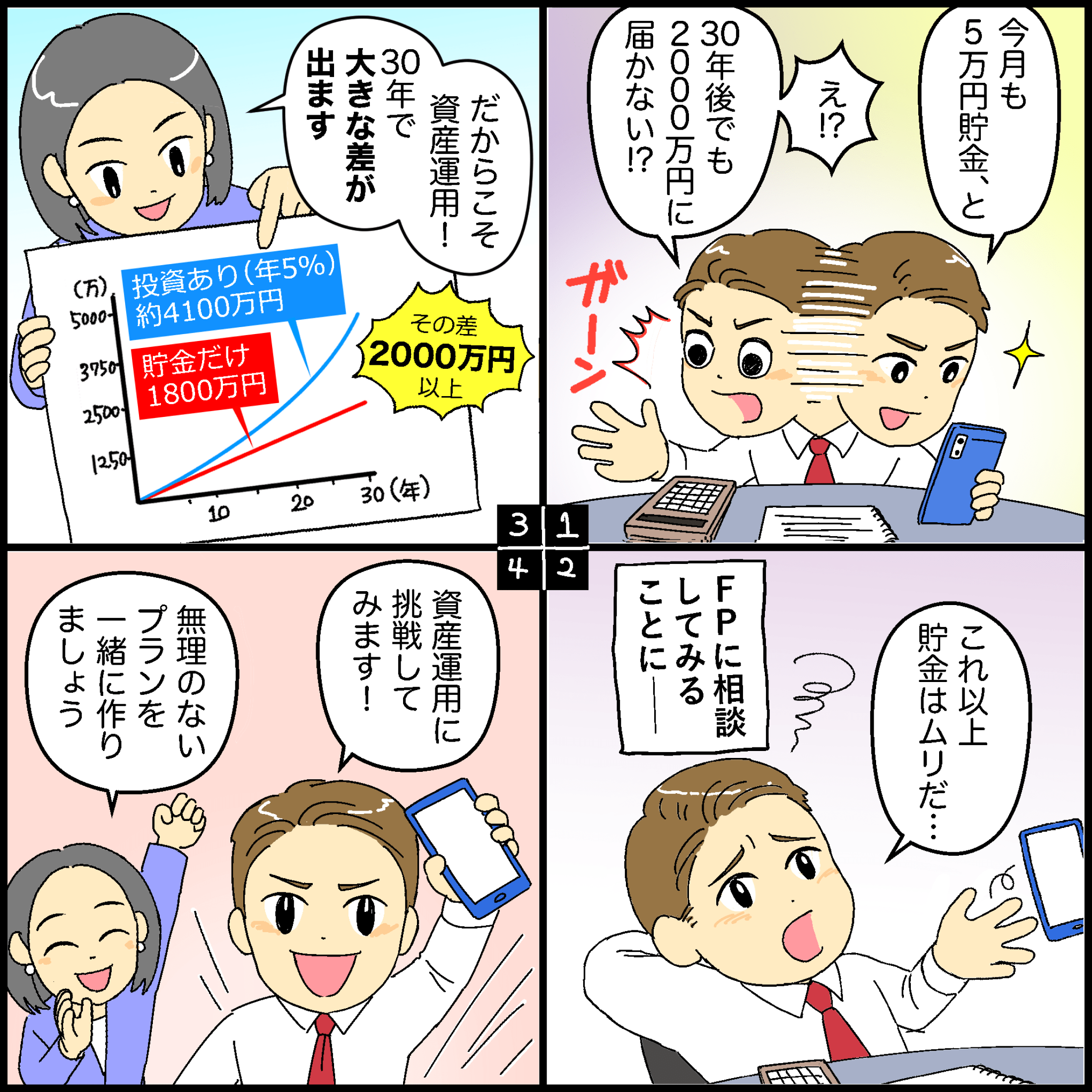

資産運用(NISA・iDeCo)

-

![]()

資産運用、気になってる

だけで止まっていませんか?こんな人におすすめ- NISAやiDeCoが気になるけど、何もしていない

- 投資に興味はあるけど、金融商品の選び方がわからない

- NISAやiDeCo口座を開設したものの、何もしていない

-

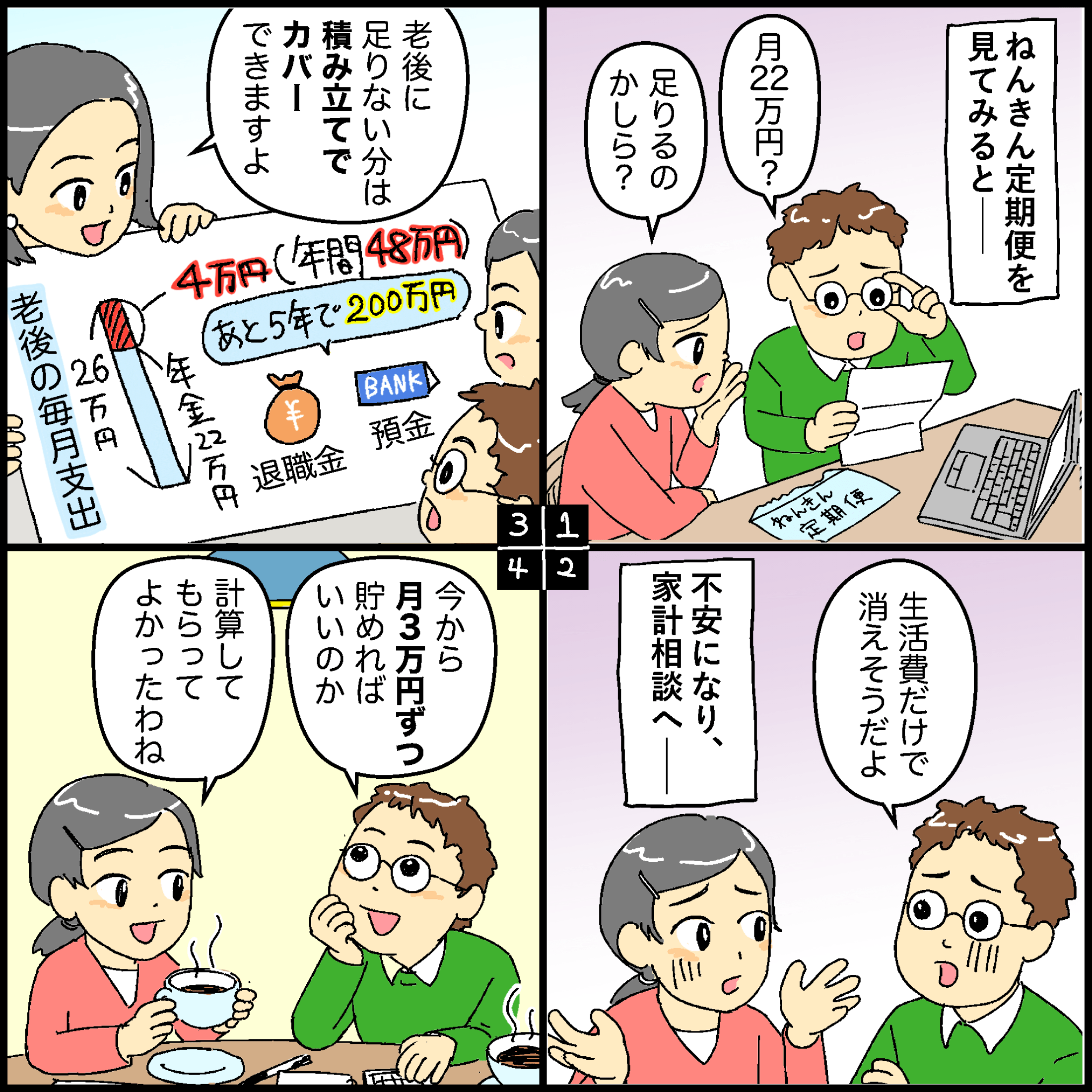

老後資金・年金

-

![]()

年金だけで足りる?

今できる備えがありますこんな人におすすめ- 年金で本当に暮らせるのか、ふと不安になることがある

- 退職後の生活イメージがまだ曖昧

- 老後のお金のことまで考えられていない

-

保険の見直し

-

![]()

今の保険、本当に自分に

合っているか不安な方へこんな人におすすめ- 昔から同じ保険に入り続けている

- 今の保険が本当に必要かよく分からない

- 保険の話は難しくて後回しにしてしまっている

-

住宅購入・住宅ローン

-

![]()

ムリのない家探しを

始めませんか?こんな人におすすめ- 気になる物件があるが、本当に買っていいか迷っている

- 住宅ローンの返済額が家計に合っているか不安

- マイホームと賃貸住宅のどちらがよいか迷っている

-

相続・贈与

-

![]()

相続で家族が困るのは

「何もしていない」ときこんな人におすすめ- 相続のことを考えないまま先送りしている

- 家族に迷惑や手間をかけたくないと思っている

- 親の相続についてそろそろ準備を始めたい

-

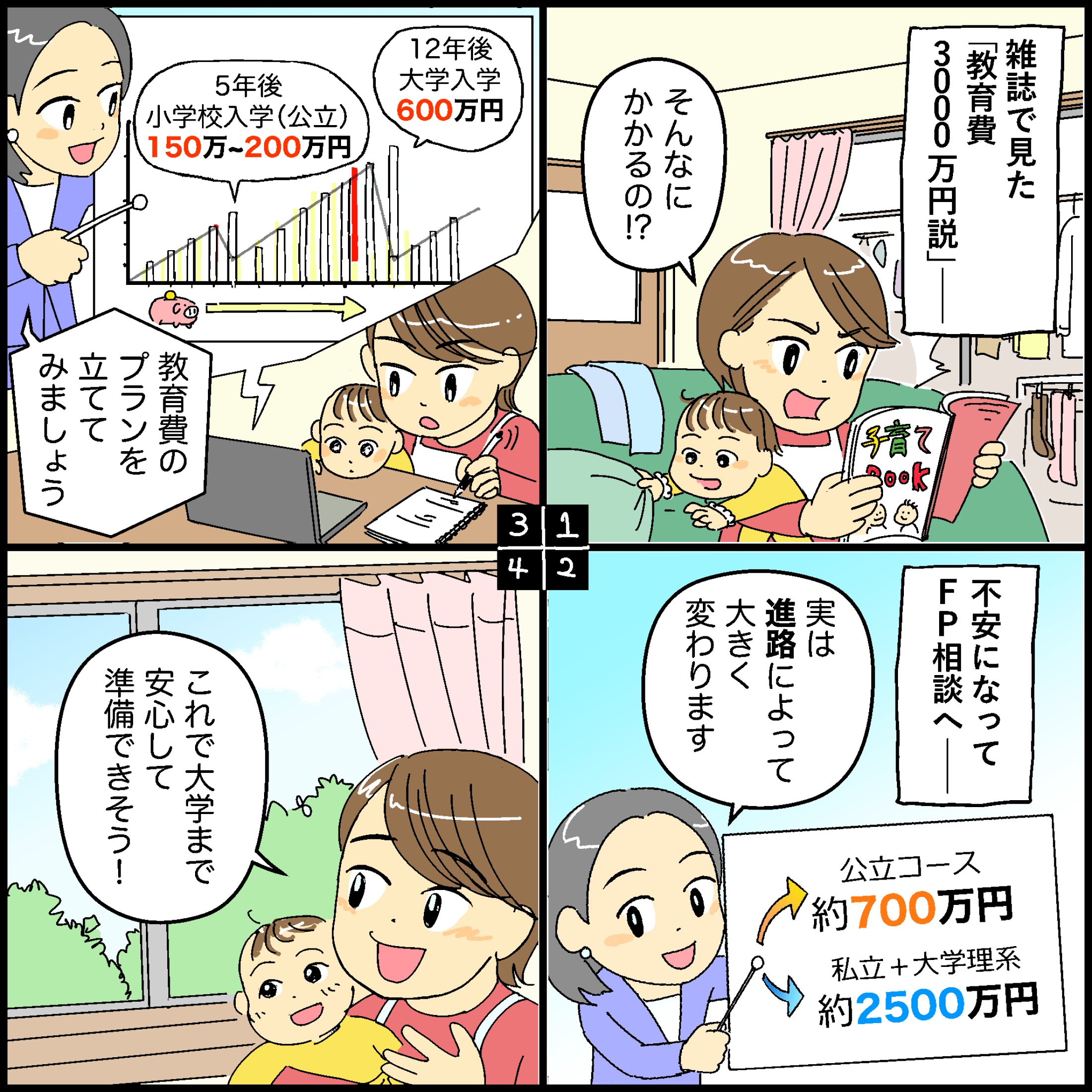

教育資金

-

![]()

教育費は早めの準備で

差がつきますこんな人におすすめ- 子どもの進学にどれくらいお金がかかるのか不安

- 学資保険や積立を始めたものの、これで足りるのか心配

- 教育費が必要なのはわかっているが、後回しにしている

ご相談された方に

もれなくプレゼント中!

もれなくプレゼント中!

無料面談特典

ゴディバ

GODIVAギフト券(1,000円)

-

【ゴディバ特典の対象者】

・All About家計相談所で家計相談にお申込みいただき、初回の家計相談が完了された方

【ゴディバ特典の付与について】

・特典の付与は1世帯につき初回のお申し込み1回限りとなります。

・初回の家計相談を実施した月の翌月中にメールにて特典をお送りいたします。

・お申込み時のメールアドレスに特典のメールをお送りいたします。

メールアドレスに不備がある場合、メールの再送は致しかねますので、予めご了承ください。

・予告なく特典内容の変更や特典の配布を中止する場合がございます。

・オンライン相談の場合、カメラをオンにしてご参加いただけない場合は、特典付与の対象外となります。

・以下のいずれかに該当した場合、特典の対象外となります。

- 特典の獲得が第一の目的で、家計相談の意欲のない方

- キャンセル等により家計相談が実施されなかった方

- 相談に必要な時間(1~2時間程度)をいただけない方

- 当社サービス利用規約(*)により家計相談サービスをご利用いただけない方

- その他、当社が適当ではないと判断した方

*サービス利用規約:All About家計相談所 利用規約

【ゴディバ特典について】

・ゴディバショップおよびゴディバオンラインショップにて1000円分のお買物券としてご利用いただけます。

・ギフト券には有効期限がございます。チケット画面にてご確認のうえ期限内にご利用ください。

・1000円未満のお買物でご利用の際おつりはお渡しできません。

・スクリーンショット画面や印刷、パソコン画面をご提示いただいてもご利用できません。

・対象外の店舗ではご利用できません。

・オークションサイトやフリマアプリへの出品は固くお断りします。

そのようなサイトやアプリで購入されたものと発覚した場合は利用をお断りする場合がございます。

・コピー等の偽造/加工する等の不正行為が行われた場合は無効となります。

![All About家計相談所]() が

選ばれる5つの理由

が

選ばれる5つの理由

あなた専用のライフプラン表を

無料で作成

ご希望に応じて、あなた専用のライフプラン表を作成し、家計の問題点を分析します。作成した表は無料でお渡しします。

お金の悩みなら何でも対応

ちょっとしたお金の不安や日々の家計管理から、将来のための資産形成やライフプランの見直しまで、お悩みに合わせて最適なお金の専門家(ファイナンシャルプランナー)をご紹介します。

オンラインでいつでも相談

自宅からオンラインで好きな時間に相談できます。カフェ・ファミレスやご自宅での対面相談も可能。平日・土日祝問わず、9時~23時の間でお好きな日時を選べます。

何度でも無料で相談

提携している金融機関からの手数料によって運営されているため、相談料を気にせず安心してご利用いただけます。

担当FPのプロフィールを共有

相談前に担当ファイナンシャルプランナーのプロフィールをご案内しますので、安心してご利用いただけます。ご希望があれば、相談前に担当者の変更も承ります。

経験豊富なFPが100名以上在籍

あなたの家計やお金の悩み

こんなFPに相談できる

経験豊富なFPが100名以上在籍

あなたのお金のお悩みを

こんなFPに相談できます

経験豊富なFPが100名以上在籍

あなたの家計やお金の悩み

こんなFPに相談できる

経験豊富なFPが100名以上在籍

あなたのお金のお悩みを

こんなFPに相談できます

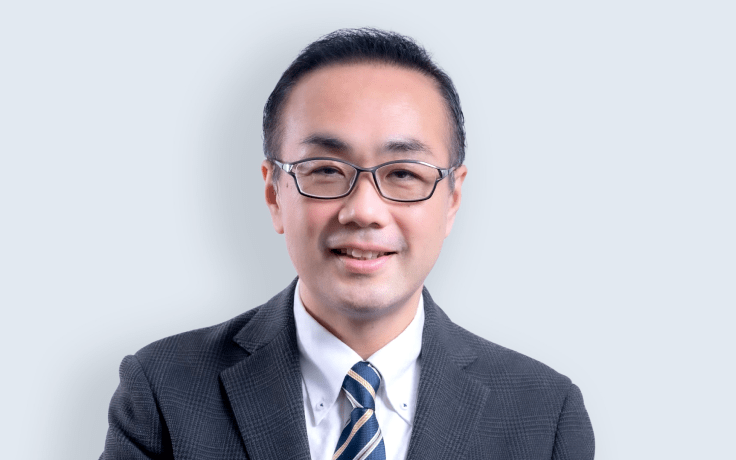

ソウキ シンヤ

左右木 伸也

- CFP®

- 1級FP技能士

- 証券外務員一種

- 相続診断士

得意分野

- 家計の見直し

- ライフプランニング

- 住宅購入・住宅ローン

- 教育資金

- 老後資金

- 年金・社会保険

- 保険の見直し

- NISA・資産形成

- 税金対策・各種控除

- 介護・医療費

- 相続・贈与

自己紹介

お客様の困りごとをお客様の身になって解決し、最適なライフプランとその実現に向けた解決策をご提案いたします。お客様の困りごとに対して全力でサポートします!

イトウ アヤ

伊藤 あや

- 2級FP技能士

- 証券外務員一種

得意分野

- 保険の見直し

- ライフプランニング

- 教育資金

- 老後資金

- NISA・資産形成

自己紹介

家計の見直しや教育資金、老後の資産形成など、さまざまなライフステージに合わせた人生設計のお手伝いをいたします。お客様とのご縁を大切にしながら、少しでもお役に立てれば幸いです。

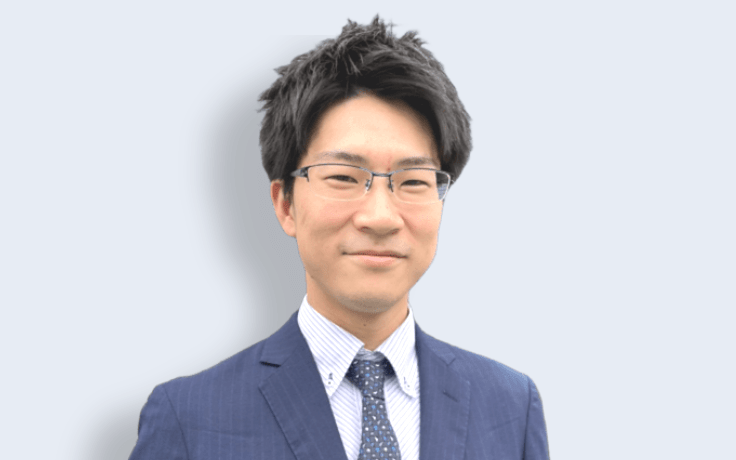

イノクチ ユウキ

井之口 由喜

- AFP

得意分野

- NISA・資産形成

- 保険の見直し

- 家計の見直し

- 不動産投資

- 税金対策・各種控除

- 住宅購入・住宅ローン

- ライフプランニング

- 教育資金

自己紹介

これまで1500件以上のご相談を通じて、多くの方の資産形成をサポートしてきました。NISA・iDeCo・保険・不動産など、暮らしに欠かせないお金のことをわかりやすくお伝えします。30分の無料相談で、家計が変わるきっかけになるかもしれません。

ミナミ リョウスケ

南 良輔

- 2級FP技能士

- 証券外務員二種

- DCプランナー

得意分野

- 家計の見直し

- ライフプランニング

- 住宅購入・住宅ローン

- 教育資金

- 老後資金

- 年金・社会保険

- 保険の見直し

- NISA・資産形成

- 税金対策・各種控除

- 介護・医療費

- 相続・贈与

自己紹介

教育資金・住宅購入・保険の見直し・老後資金・資産運用など、お金に関するテーマは多岐にわたります。一つ一つ丁寧にヒアリングしながら、将来に向けた計画を一緒に立てていきます。あなたにぴったりのファイナンシャルプランをご提案します。

タカハシ エツコ

高橋 悦子

- 2級FP技能士

得意分野

- NISA・資産形成

- 老後資金

- 教育資金

- 保険の見直し

- 年金・社会保険

- 税金対策・各種控除

- ライフプランニング

- 家計の見直し

自己紹介

ネットでお金の情報を調べる方も多いと思いますが、「情報が多すぎてわからない」というお声をよくいただきます。お金の悩みは人それぞれなうえに、家計の状況や将来の考え方によって必要な備えも変わってきます。何のために、どのくらい、どのように準備していけばよいのかを整理するお手伝いをさせていただきます。

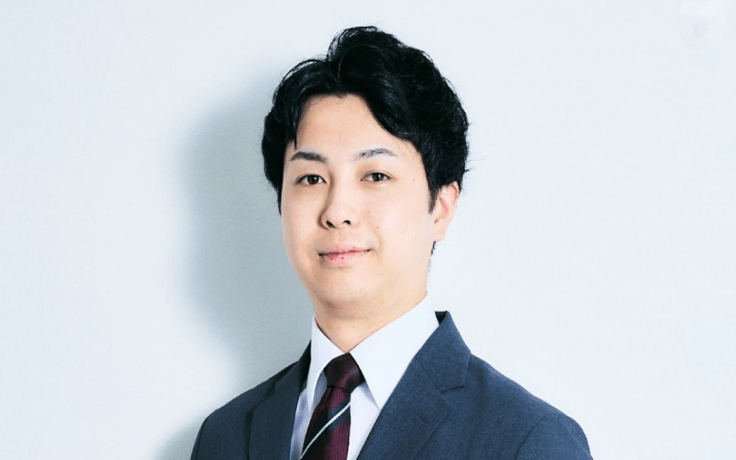

スズキ ソウイチ

鈴木 颯一

- 2級FP技能士

- 証券外務員一種

- 投資診断士®

得意分野

- ライフプランニング

- NISA・資産形成

- 保険の見直し

- 教育資金

- 老後資金

- 年金・社会保険

- 家計の見直し

自己紹介

家計の見直しやNISAの活用方法などを中心に、これまで600件以上のご相談を承ってきました。お金に関する情報が溢れている今の世の中で、お客様一人一人に合った人生設計のお手伝いができるよう努めてまいります。

カトウ コウシロウ

加藤 航四郎

- 2級FP技能士

- 証券外務員二種

得意分野

- 家計の見直し

- ライフプランニング

- 住宅購入・住宅ローン

- 教育資金

- 老後資金

- 年金・社会保険

- 保険の見直し

- NISA・資産形成

- 税金対策・各種控除

- 介護・医療費

- 相続・贈与

自己紹介

お金の話って難しい。そんな方こそ大歓迎です!貯蓄・保険・資産運用などお金のこと、将来のことで不安に思っていることをお気軽にご相談ください!

フカセ チエミ

深瀬 智恵美

- 2級FP技能士

得意分野

- ライフプランニング

- 家計の見直し

- 教育資金

- 老後資金

- 保険の見直し

- NISA・資産形成

自己紹介

お金やモノの価値が急速に変化する時代です。一方で、資産形成や将来のライフプランについては、重要であるにもかかわらず、緊急性が低いため後回しにしてしまう方が多いのも事実です。そんな皆さまをお手伝いするため、日々活動しています。

ヨコヤマ ミノル

横山 稔

- AFP

- 2級FP技能士

- 証券外務員一種

- 内部管理責任者

- 上級シニアライフカウンセラー

得意分野

- 家計の見直し

- ライフプランニング

- 住宅購入・住宅ローン

- 教育資金

- 老後資金

- 年金・社会保険

- 保険の見直し

- NISA・資産形成

- 税金対策・各種控除

- 介護・医療費

- 相続・贈与

自己紹介

ご相談者様の考えや状況、夢、希望をしっかりと把握し、真摯に対応いたします。実現可能なアドバイスを分かりやすくご提案いたしますので、お気軽にご相談ください。

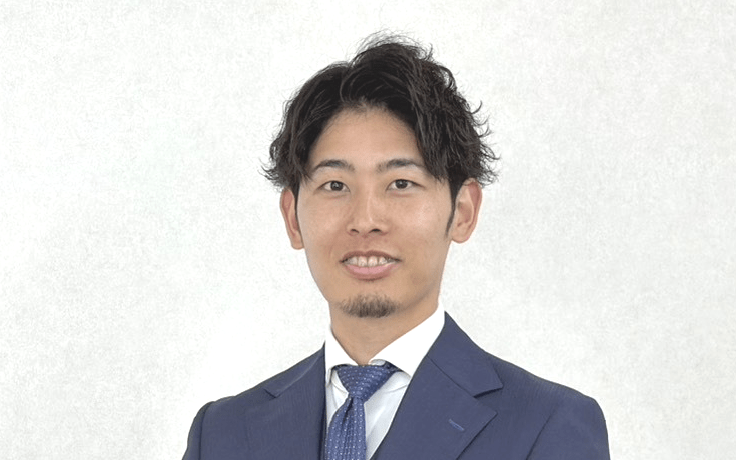

サトウ ミカコ

佐藤 美香子

- AFP

- 2級FP技能士

- 証券外務員一種

得意分野

- ライフプランニング

- 教育資金

- 保険の見直し

- 老後資金

自己紹介

ライフプランを作成し、お客様の立場に立って本当に必要な備えを一緒に考えていきます。ずっと側で伴走し続けられるファイナンシャルプランナーを目指しています。

フジタ マナブ

藤田 学

- AFP

- 2級FP技能士

- 証券外務員一種

- 住宅ローンアドバイザー

得意分野

- NISA・資産形成

- 教育資金

- 老後資金

- 保険の見直し

- 相続・贈与

- ライフプランニング

- 税金対策・各種控除

- 介護・医療費

自己紹介

目標に合わせた資産形成プランの作成が得意です。将来の資金に不安を感じている方は、ぜひお気軽にご相談下さい。投資・資産運用が未経験の方も歓迎です!

ナガタ ジュンヤ

永田 純也

- 2級FP技能士

- 証券外務員一種

得意分野

- ライフプランニング

- 教育資金

- 老後資金

- 保険の見直し

- NISA・資産形成

自己紹介

お客様のライフプランを実現するために、証券や保険を含むお金に関する幅広いサポートを行っています。より多くのお客様に幸せを届けるため、お客様に寄り添い、お客様目線を大切にしています。

掲載しているFPは一部です。その他の経験豊富なFPもご相談に対応いたします。

しかも、![All About家計相談所]() の

専門家FPはここココが違う!

の

専門家FPはここココが違う!

FP資格取得率は

もちろん100%![]()

All About家計相談所が紹介するファイナンシャルプランナーは資格取得率100%!※1経験豊富で信頼できるお金の専門家があなたの家計をしっかりサポートします。

ファイナンシャルプランナーとは、国家資格のファイナンシャル・プランニング技能検定3~1級と、日本FP協会認定のAFP資格およびCFP®資格を指します。

相談者の

ニーズを最優先![]()

All About家計相談所では、あなたのニーズを第一に考えるお金の専門家(ファイナンシャルプランナー)だけと提携しています※2。ご相談だけでも大丈夫です。勧誘や押し売りは一切ありませんので、ご安心ください。

お客様のご意向に沿った最適なサービスを提供する方針を確認しています。

ご利用の流れ

お申込み

お申込みフォームに必要な情報と相談の希望日時・場所をご記入のうえ、お申し込みください。相談の事前準備は不要です。

お金の専門家をご紹介

あなたのニーズに合ったお金の専門家(ファイナンシャルプランナー)をご紹介します。当社カスタマーセンターよりメールでお知らせします。

ご相談

お好きな場所やオンラインでご相談いただけます。ご希望に応じて、あなた専用のライフプラン表を無料で作成し、家計の問題点を一緒に見つけていきます。

みんなの相談内容&感想

初めて気づくことばかりで驚きの連続でした

H.Kさん 40歳 会社員

家計に使途不明金が毎月3万円もあるなんて、指摘されるまで全く気づきませんでした。これ以外にも指摘されて初めて気付くことや知ることが多く、驚きの連続でした。プロに相談して本当によかったです。心配していた子供の教育費もきちんと貯めていけば何とかなるとわかり、前向きな気持ちになれました。

夫婦ともに安心できたのが何よりの収穫です

T.Mさん 32歳 会社員

将来の子供の教育費について不安がありましたが、必要な貯蓄の目安を具体的に把握でき、今後どの程度の金額が不足する可能性があるのかを理解できました。具体的な問題点を示していただいたことで、夫婦ともに安心できたというのが本音です。これからは、夫婦でしっかりとマネープランを考えていこうと思います。

思い切って専門家に相談した方がいいと実感

S.Iさん 56歳 自営業

これまでは老後資金の準備について、自分でエクセルで試算したり、ネットや本から情報を集めていましたが、それでも不安は消えませんでした。今回、個別にアドバイスをもらったことで気持ちが楽になりました。自分だけでくよくよ悩むよりも、思い切って専門家に相談する方がよいと実感しています。

老後の不安が解消し、前向きになれました

M.Uさん 46歳 会社員

年金受給はまだ先の話だと思っていましたが、盲点だった年金財形や確定拠出型年金について詳しく説明を受け、改めて調べてみようと思いました。専門家からアドバイスをもらい、漠然としていた老後の不安が現実的で建設的に捉えられるようになり、前向きな気持ちになれました。

住宅購入について具体的なアドバイスを得られました

N.Kさん 43歳 会社員

これまではネットで自分たちと似た家計モデルを探し、自分なりに計画を立ててきましたが、住宅購入や老後資金の確保に関しては不安が残っていました。今回、ファイナンシャルプランナーの方から具体的なアドバイスをいただくことができ、大変助かりました。中古マンションの価格高騰に悩んでいましたが、購入に踏み切る時期の目処がつき、安心しています。

信頼できるFPに出会い、将来への意欲が湧きました

N.Yさん 36歳 パート

信頼できるファイナンシャルプランナーに相談することができ、将来の不安が少し軽くなりました。住宅ローンの繰上返済は時期によってもっと有利になる場合があると教えていただき、早速金融機関に相談してみようと思います。また、インフレリスクに備えた資産運用についてもアドバイスをもらい、これからの節約や貯蓄、資産運用に対する意欲が湧きました。

的確な指摘で不安が解消されました

M.Aさん 62歳 自営業

会社と個人で経費支出や資産形成をしている複雑な相談にも、細かく丁寧にアドバイスをいただけました。長期間保有している株の銘柄についても、思い切って損切りに踏み切る決心がつきました。アドバイス通り、会社も個人の家計も無駄な出費を抑え、現金を残す努力をしていきたいと思います。

不安だった保険の勧誘もなく、安心できた

H.Aさん 57歳 パート

地元のマネー相談会では、保険の見直しや住宅購入について不安を煽るようなアドバイスを受けることが多く、保険加入をしつこく勧められることもありました。今回は、今までとは異なる視点からのアドバイスをいただき、自分にとって腑に落ちる内容だったので安心できました。

専業主婦であるという不安が払拭できた

K.Dさん 31歳 主婦

周りから「今の時代、奥さんも無理してでも働いた方がいい」と言われ、日々不安だったのですが、今回の相談で専業主婦として子育てをしながらでもやっていけそうだと分かり、安心しました。綿密に計算されたマネープランを見せていただき、何をどのくらい対策したらいいのかが具体的にわかって、ぼんやりとした将来への不安が払しょくされました。

ご相談された方に

もれなくプレゼント中!

もれなくプレゼント中!

無料面談特典

ゴディバ

GODIVAギフト券(1,000円)

-

【ゴディバ特典の対象者】

・All About家計相談所で家計相談にお申込みいただき、初回の家計相談が完了された方

【ゴディバ特典の付与について】

・特典の付与は1世帯につき初回のお申し込み1回限りとなります。

・初回の家計相談を実施した月の翌月中にメールにて特典をお送りいたします。

・お申込み時のメールアドレスに特典のメールをお送りいたします。

メールアドレスに不備がある場合、メールの再送は致しかねますので、予めご了承ください。

・予告なく特典内容の変更や特典の配布を中止する場合がございます。

・オンライン相談の場合、カメラをオンにしてご参加いただけない場合は、特典付与の対象外となります。

・以下のいずれかに該当した場合、特典の対象外となります。

- 特典の獲得が第一の目的で、家計相談の意欲のない方

- キャンセル等により家計相談が実施されなかった方

- 相談に必要な時間(1~2時間程度)をいただけない方

- 当社サービス利用規約(*)により家計相談サービスをご利用いただけない方

- その他、当社が適当ではないと判断した方

*サービス利用規約:All About家計相談所 利用規約

【ゴディバ特典について】

・ゴディバショップおよびゴディバオンラインショップにて1000円分のお買物券としてご利用いただけます。

・ギフト券には有効期限がございます。チケット画面にてご確認のうえ期限内にご利用ください。

・1000円未満のお買物でご利用の際おつりはお渡しできません。

・スクリーンショット画面や印刷、パソコン画面をご提示いただいてもご利用できません。

・対象外の店舗ではご利用できません。

・オークションサイトやフリマアプリへの出品は固くお断りします。

そのようなサイトやアプリで購入されたものと発覚した場合は利用をお断りする場合がございます。

・コピー等の偽造/加工する等の不正行為が行われた場合は無効となります。

よくある質問

-

なぜ無料で相談できるのでしょうか?

-

All About家計相談所は、提携している金融機関からの手数料によって運営されています。お客様は相談料を気にせず安心してご利用いただけます。

-

無料相談は本当に料金がかかりませんか?

-

はい。何度ご相談いただいても無料です。相談料や追加の費用が発生することはありませんので、安心してご利用ください。

-

どんなことを相談できますか?

-

お金に関することなら、幅広くご相談いただけます。よくあるご相談内容として「老後資金はどのくらいあれば安心ですか?」「子どもの教育費はどう準備すればいいですか?」「NISAやiDeCoはどう始めればいいですか?」「今の保険は見直したほうがいいですか?」といったものがありますが、このほかにもさまざまなお悩みに対応しています。

-

漠然とした悩みでもOKですか?

-

「なんとなく不安……」というお気持ちだけでも大丈夫です。国家資格を持ったファイナンシャルプランナーが、まずはお気持ちや状況を伺いながら、不安の正体を少しずつ言葉にしていきます。具体的な内容が決まっていなくてもご安心ください。

-

知識がなくても大丈夫ですか?

-

もちろん大丈夫です。むしろ「知識がないから相談したい」という方がほとんどです。国家資格を持ったファイナンシャルプランナーがわかりやすい言葉で丁寧にお話しますので、安心してお任せください。

-

プライバシーは大丈夫?

-

All About家計相談所を運営する株式会社オールアバウトは、個人情報を適切に取り扱う事業者に与えられる「プライバシーマーク(Pマーク)」を取得しています。ご相談内容や個人情報が第三者に漏れることはありませんので、安心してご利用ください。

-

地方でも相談できますか?

-

はい、全国どこからでもご利用いただけます。オンライン相談はもちろん、対面相談も全国対応していますので、地方にお住まいの方も気兼ねなくご相談ください。

-

ファイナンシャルプランナー(FP)とは何ですか?

-

ファイナンシャルプランナー(FP)は、国家資格を持ったお金の専門家です。家計の見直し、教育費や住宅資金、老後資金、保険や資産形成など、幅広い分野でアドバイスを行います。将来の目標や状況に合わせて、一人ひとりに合った方法を一緒に考えてくれる存在です。

-

相談後にしつこい勧誘はありませんか?

-

All About家計相談所では、あなたのニーズを第一に考えるファイナンシャルプランナーだけと提携しています。ご相談だけでも大丈夫です。勧誘や押し売りは一切ありません。万一そのような行為があった場合は、当該の担当者を退場させる仕組みを設けていますので、安心してご相談ください。