20代と30代で真逆?「キャリジョ研」に聞く、働き女子の世代分析

年金が現役世代の所得の約半分に!40代は増やす、50代からは安全・安心がポイント

これから定年を迎える世代の公的年金は、現役世代の手取り収入額(ボーナス込み)の半分程度に。これで老後を安心して暮らせるかどうか不安な人も多いはず。充実したセカンドライフの資金づくりは、どうしたらいいのでしょうか? リタイアメントプランニングの専門家に、安心して老後を迎えるための準備について聞きました。

提供:財務省

お話をうかがった方

CFPのガイドが、「充実したセカンドライフを過ごすための資金づくり」を目的に、貯蓄から資産運用までをアドバイス。得意分野はリタイアメントプランニング、資産運用の基礎など。福祉住環境コーディネーター2級の資格も持ち、老後を楽しく暮らすためのリフォーム提案なども行っている。

老後を楽しむために、お金を「貯める・増やす」工夫が必要に

厚生労働省のwebサイト「いっしょに検証!公的年金」などによれば、これから公的年金を受け取る人の受給額は、現役世代の手取り収入額(ボーナス込み)の半分程度になるとか……。これではゆとりある老後を楽しむのは難しい、と感じる人は多いのではないでしょうか。

充実した老後生活に向けた資金づくりをアドバイスする大沼さんも、子どもや孫と一緒の家族旅行、夫婦やサークルの仲間と熱中する趣味、久しぶりの同窓会への参加など、それなりに時間のゆとりが持てる老後に楽しめるイベントは多いと言います。

大沼さん(以下敬称略):「こうした楽しみに使うお金を、生活費ギリギリの受給額にも思える公的年金から毎回捻出するのは難しいでしょう。それならば定年前あるいは定年後も、貯蓄や資産運用などで老後資金を『貯める・増やす』工夫をした方がいいと思います」

その場合、まず注意すべきは多くの企業で定年となる60歳から10年間のライフプランとマネープランだそうです。

大沼:「定年になったといっても、60代から70代前半はまだまだ元気。あちこちに出かけたり、趣味を楽しんだりとアクティブに暮らす人は多いはず。さらに60代は、高齢になっても住みやすいよう自宅をリフォームする時期とも重なります。リフォームの内容次第ですが、介護のことも考えてバリアフリー化や設備の再配置などを行えば、500万円や1,000万円かかることはざらにあります。また子どもたちの結婚やマイホーム購入の資金援助をする人も多いと聞きます。自分たちや家族の楽しみのため、将来のために、生活費とは別に自由になるお金が予想以上に必要になるのが定年からの10年間なのです」

支出は増えても収入は減る60代。備えは50代からしっかりと

大沼:「しかし一般的に再雇用後は収入が大幅にダウンするため、たとえ同じ会社に勤めていても、これまで通りの生活が難しくなる可能性も大いにあります。特に60歳から64歳は、収入は減っても年金受給は始まらない谷間の時期。しかしここで退職金を含む貯蓄を切り崩して補うのは、『今からこの蓄えを使って、将来万一のときに大丈夫か?』といった不安もつきまといます」

では老後の年金やそれに準ずるような老後資金以外に、そうした何かと物入りの時期に使えるお金を用意しておくにはどうしたらいいのでしょうか?

大沼:「定年へのカウントダウンがやがて始まる50代になったら、定年後の60歳から70歳までに必要なお金と、そのためには定年前にどの程度貯めておくべきかを検討するといいでしょう。公的年金で不足と思われる部分は貯蓄や資産運用の成果で補い、65歳からは家族で旅行するために毎年数十万円が必要、リフォーム費用にはこれくらいと考えていくと、将来自由に使いたいお金の額が見えてきます。子育てが終わることも多い50代は、定年前の最後の貯めどき。50歳から70歳まで20年間のライフプラン・マネープランをじっくりと考えてほしいですね」

(※1)内閣府『平成29年版高齢社会白書』の高齢者の就業状況によると、男性の就業者の割合は55~59歳で90.3%、60~64歳で77.1%、65~69歳で53.0%。女性の就業者の割合は55~59歳で69.0%、60~64歳で50.8%、65~69歳で33.3%

50代ではリスク資産を減らし、安全性の高い資産に軸足を移す

しかし大沼さんは、50代になったら、こうしたリスク資産の割合を少しずつ減らし、安全性の高い資産の割合を増やした方が良いとアドバイスします。

大沼:「10年もしないうちに定年を迎え、老後のお金を実際に使う時期がくるのですから、資金を大きく増やすより、安全・安心な預け先が適しています。ただ現在のような低金利の時代に、漠然と定期預金だけに預けておくのはもったいない話。預貯金に加えて、他にも安全性が高い商品を選ぶと良いでしょう。『個人向け国債』は、そうした商品の代表のひとつです」

「個人向け国債」は日本国が発行する債券で、個人がお金を払って購入し、一定期間保有後に換金できるもの。最低1万円から購入でき、保有している間は半年に1度、国から利子が支払われます。

大沼:「現在の金利は0.05%(税引前)で、元本割れの心配もないため安心です」

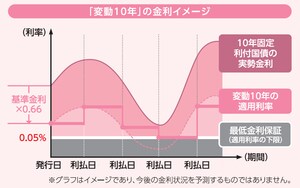

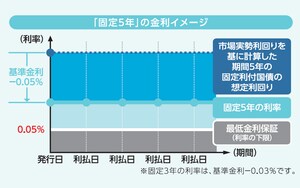

「個人向け国債」には満期の違いで「変動10年」「固定5年」「固定3年」の計3種類が用意されています。このうち「変動10年」は市場金利の動きに応じて金利が半年ごとに見直される変動金利タイプで、「固定5年」「固定3年」は 購入した時の金利が満期まで変わらない固定金利タイプです。

(出典:財務省)

(出典:財務省)

10年、5年、3年と満期は決まっていますが、いずれも購入後1年たてば満期を待たずに中途換金が可能。中途換金をすると直前2回分の利子が差し引かれますが、それでも元本割れはしない仕組みとなっています。

発行元は国ですが、個人が購入するときの窓口は都銀や地銀、ゆうちょなどの銀行、信託銀行、証券会社といった金融機関。購入の際には所定の手続きをして個人向け国債の取引口座を開設し、購入の申し込みをすればOKで、購入時はインターネットから手続きできる金融機関もあります。

「個人向け国債」についてもっと詳しく知る>>

退職金など、まとまったお金の預け先としても

大沼:「50代で『個人向け国債』を始めるなら、長期を前提に『変動10年』を選択しておくと良いでしょう。もし定年前に予定外の出来事でお金が必要になったときでも、『個人向け国債』なら中途換金が可能です」

つまり50代の貯めどきに「個人向け国債」をスタートし、自由になるお金が必要になる60代で満期を迎えるようにして活用するというのが大沼さんの考え。では、退職金などのまとまったお金の場合はどうでしょうか?

大沼:「前述のように預貯金の低金利が続く間は、預貯金に加えて『個人向け国債』も選ぶのが賢明な方法でしょう。また3年後にリフォームを考えていて、そのための資金で『固定3年』を購入し、ほかのお金とは区別しておくといった使い方も考えられますね」

これから定年、老後を迎える人は、少し上の世代はもちろん、同世代でも勤め先や働き方が違えば年金の受給額等が大きく違ってくる可能性があります。

大沼:「ほかの人の事例が、自分の老後準備の参考にならない時代です。自分がもらえる年金額を把握し、ゆとりある老後のためにどうやって貯めておくかを一人ひとりが考える必要があるのです」

「個人向け国債」の最新の金利、詳しい仕組みなどはこちら>>