将来への不安から、お金を殖やす手段として「投資」に関心を持つ人が増えています。投資に関する話題は、投資環境が良いときは「今こそ投資を始めよう」といった投資を煽るような風潮が漂い、投資環境が悪いときは「投資はリスクがあるから慎重に」といった感じで、これから投資を始める人にとっては、何が正しいのかわからない世界のように感じられるかもしれません。けれども、そういった相場の良し悪しとは関係なく、生涯を通して「投資」とお付き合いしていくことは、ライフプランを実現するために必要な資産を形成する手助けとなり、私たちの人生を少しでも豊かにすることができるのではないかと思います。

「投資」に似た言葉で「資産運用」という言葉があります。多くの人は「資産運用=投資」と誤解しています。そして「資産運用はお金持ちがすることだから、自分には縁のない話」と考えがちです。けれども資産運用は、人それぞれの人生の目的・目標を達成するために、適切な金融商品を選び、計画的にお金を貯めたり殖やしたりしていくことです。そう考えると資産運用は、誰にとっても大切なことです。

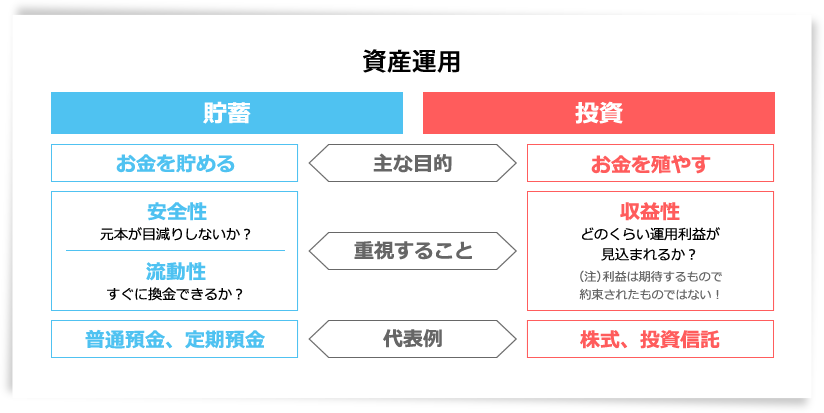

資産運用には「貯蓄」と「投資」の2つの方法があります。

貯蓄は「貯めて蓄える」、つまりできるだけ安全に、確実に、そして必要なときにすぐにお金を引き出せるような状態で、将来のためにお金を蓄えることをいいます。わかりやすい代表的な金融商品として、銀行預金があります。

一方、投資は「資金を投じる」、つまり今あるお金を投じた結果、生じる利益に期待することをいいます。代表的な金融商品として、株式や投資信託があります。ただし、投資の利益は「期待するもの」であって、「確実なものではない」ことに注意が必要です。

まず、手元にあるお金を大きく4つに分けてみましょう。

1.使う予定のあるお金

2.緊急のお金

3.遠い将来に使うお金

4.余裕資金

では、どんなお金を貯蓄に、あるいは投資にまわしたらよいのでしょうか。

貯蓄にまわすお金は、2の緊急の出費に備えるお金や、1の近い将来使う予定のあるお金が適しています。例えば、5年後に子どもの大学進学費用がかかることが予想されている場合は、5年後の出費に備えて、毎年コツコツと貯蓄をしていく必要があります。

投資は、利益を期待してお金を殖やす資産運用の方法です。投資を行うと大きく利益を得られる可能性もありますが、反対に大きく損をしてしまう可能性もあります。従って、緊急の出費に備える「お金」や、近い将来使う予定のあるお金は適していません。使う予定のない4の余裕資金や、20年後、30年後の老後資金といった、3の遠い将来に使うお金を準備する手段に適しています。

「貯蓄にまわすお金」と「投資にまわすお金」について、なんとなくわかったけれど「結局自分の場合、貯蓄と投資をどうしたら良いのか」という疑問が湧いてくるでしょう。

資産運用は、人生の目的・目標を達成するために適切な金融商品を選び、計画的にお金を貯めたり殖やしたりしていくこと、と先述しました。つまり、資産運用を始める前に最初に行うべきことは「自分と家族のライフプラン、マネープランをしっかり立てること」です。

「将来のお金のことが不安だから、資産運用(あるいは投資)をしよう」と考える人がいるかもしれません。けれども、資産運用をすれば不安は解消されるものでしょうか。不安を解消するためには、不安の原因を探り、問題を解決していかなければなりません。ライフプランとマネープランをつくることで、早い段階から将来の家計の問題を把握し、解決方法を見つけることができます。また、不安を解消するだけではなく、夢や希望を実現するために必要な資産運用の目標を具体的に設定することができます。

資産運用の目的と目標をしっかりと持った上で、さまざまな金融商品等について勉強してから資産運用をはじめることが重要です。

なかなか投資への第一歩を踏み出せないという方には、ファイナンシャル・プランナー(FP)などのアドバイザーを活用する方法もあります。FPなどが、「貯蓄にまわすお金」と「投資にまわすお金」について、希望を聞き、整理しながら、ライフプランや目的に合った資産形成の方法を提案してくれるでしょう。

-

家計管理

家計管理

理想の物件に出会い、即、マイホームを購入!

でもこの先、家計は大丈夫? -

保険

このままでは夫の保険料がいまの2倍に…?

保険と家計を見直して子どもの教育費に回したい! -

老後

おひとりさまの私の老後、大丈夫?

在職中は年金をもらわないほうがいい? -

資産形成

子どもが生まれて支出が急増!

教育費、ローン借り換え、保険見直し…なにからはじめれば? -

資産形成

2人目の子どもが誕生!

教育資金と老後資金が不安になって相談 -

貯蓄

夫婦ともアラフォーで結婚

お金の使い方が違う2人の方向性を相談 -

貯蓄

賃貸・派遣勤務で貯蓄が160万円

将来子どもが生まれたら家計は大丈夫? -

資産運用

金融の知識に不安が…… 資産運用アドバイスが欲しい

-

老後

“老後に1億円必要”って本当?不安症な私が、老後のお金を具体的に相談