ライフスタイルに関する価値観の変化や多様化、また人それぞれの事情から「一生独身」という選択をされる人が増えてきています。国立社会保障・人口問題研究所の調査データによると、生涯未婚率(50歳時点で一度も結婚したことのない人の割合)は、2010年時点で男性20.1%、女性10.6%で、年々上昇傾向にあり、2035年時点で男性29.0%、女性19.2%に達すると予想されています。

これに加えて、「一度結婚したけれども、その後なんらかの事情で離別した人や死別した人」も加えると、老後を一人で暮らす人はかなりの人数に上ることが予想されます。「もしかしたら、これから一生独身かも……」という場合、どんなことに注意する必要があるのでしょうか。

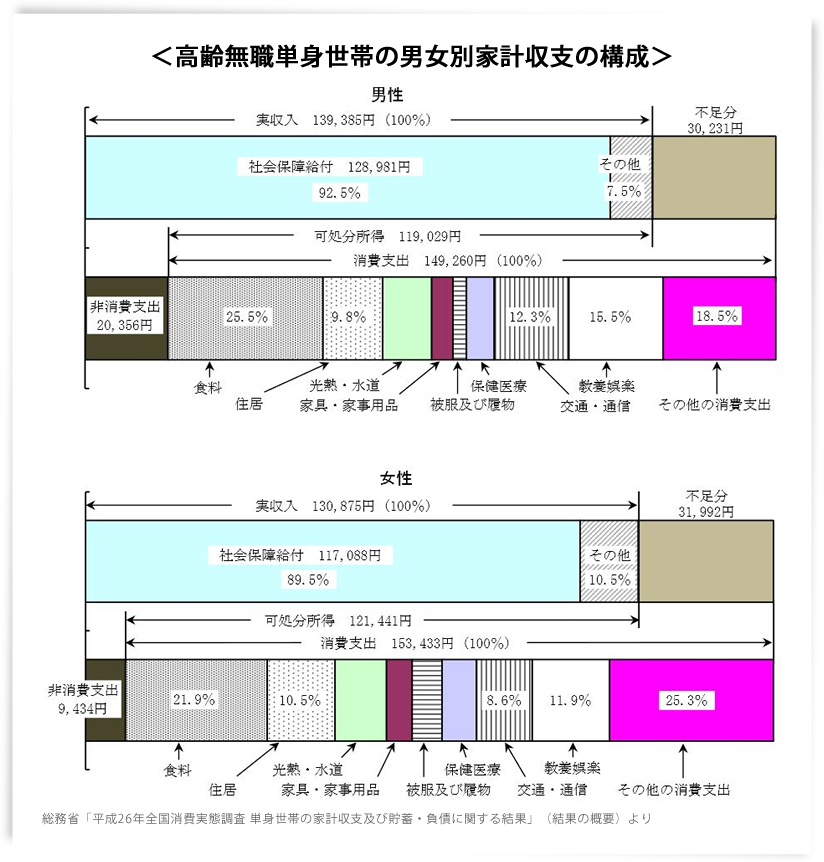

老後も独身ということになった場合、気になることの1つとして、老後の生活費があります。平成26年全国消費実態調査から、高齢無職単身世帯(65歳以上の単身世帯のうち無職世帯)の毎月の家計収支を見てみましょう。実収入は、男性139,385円、女性130,875円で、このうち公的年金などの社会保障給付はそれぞれ128,981円、117,088円で、全体の約9割を占めています。

収入に対する支出の合計は、男性169,616円、女性162,867円で、毎月の赤字額はそれぞれ、30,231円、31,992円になります。これは、毎月の赤字分を預貯金で補てんした場合、年間で約40万円ちかく取り崩す計算になります。

ここで挙げた毎月の収入と支出の金額は、統計による全国平均ですから、あくまでも将来の家計のイメージをつかむ手がかりとしてください。実際に自分がどのくらい年金をもらえるか、今の生活水準を基準にして、将来どのくらいの生活費でやっていけそうか、を具体的に考えてみましょう。

老後の暮らしにかかるお金は、全国消費実態調査の支出項目で挙げられた「食費、住居費、水道光熱費」のような、毎月経常的に発生するお金だけではありません。大きな病気にかかったときの治療費などの緊急予備資金を確保しておくといいでしょう。また、住まいによってはリフォーム費用が必要な場合もあります。余裕があれば、老後を楽しむために海外旅行に行ったり、趣味のために大きな買い物をしたりすることもあるでしょう。

日常の生活費以外に、将来必要になる一時的な資金や万が一に備えるための資金も確保しておく必要があります。

「おひとりさまの老後」で特に考えておかなければならないのは、年をとるにつれて心身ともに機能が低下していった場合の「どこで暮らすのか」という住まいの問題、そして「誰に面倒を見てもらうのか」という介護の問題です。

例えば、今は都心で一人暮らしをして働いているけれども、将来は頼れる親戚がいる田舎に帰ろうと思っている場合などには、住まいにかかる費用(建築購入費用、賃借費用など)の準備が必要です。また、将来介護施設を利用することを想定した場合には、施設費等の資金の準備が必要です。住まいの環境や介護の有無の違いで、準備しなければならない金額も変わります。

「おひとりさま老後」の不安は、老後の生活資金以外にも「孤独」「健康(介護)」があるかと思います。この3つの不安は、それぞれ関連しています。仕事をリタイアした後、社会と関わりを持ちながら、また、人生を楽しみながら暮らすことができるか。自身の身体が衰えたときに、本当に頼りになる友人や親戚はいるのか。そして、それらを踏まえて、老後の暮らしにかかるお金や万が一に備えておくお金があるのかどうか、です。これらは頭の中だけで考えていると混乱してしまいます。

具体的な将来のイメージが持てず、考えが漠然としていると、不安がさらに増してきます。その不安を解消するためには「ライフプラン」を作ることをおすすめします。ライフプランでは、老後の日々の暮らしを具体的にイメージしたり、社会と関わりを持つためにすること、住まいや介護についてなど、具体的に考えながら「どのくらいお金が必要か」を確認します。これにより、今から準備するべきことが明確になっていきます。目標が定まれば、不安解消の糸口もきっと見えてくるでしょう。「おひとりさま老後」の不安解消のために、ライフプラン作りにチャレンジしていきましょう。

-

家計管理

家計管理

理想の物件に出会い、即、マイホームを購入!

でもこの先、家計は大丈夫? -

保険

このままでは夫の保険料がいまの2倍に…?

保険と家計を見直して子どもの教育費に回したい! -

老後

おひとりさまの私の老後、大丈夫?

在職中は年金をもらわないほうがいい? -

資産形成

子どもが生まれて支出が急増!

教育費、ローン借り換え、保険見直し…なにからはじめれば? -

資産形成

2人目の子どもが誕生!

教育資金と老後資金が不安になって相談 -

貯蓄

夫婦ともアラフォーで結婚

お金の使い方が違う2人の方向性を相談 -

貯蓄

賃貸・派遣勤務で貯蓄が160万円

将来子どもが生まれたら家計は大丈夫? -

資産運用

金融の知識に不安が…… 資産運用アドバイスが欲しい

-

老後

“老後に1億円必要”って本当?不安症な私が、老後のお金を具体的に相談