子どもが小学校に上がる頃、「これから教育費も増えるし、将来に備えて貯金もしないといけないから、そろそろパートに出ようかしら」と妻が切り出すと、「別にいいけど、103万円と130万円で、税金や社会保険料が増えたりするみたいだよ」と夫が応える。夫婦でこんな話をされた方も多いかもしれません。ところで、この「103万円」や「130万円」という金額は、いったい何を指しているのでしょうか?

パートなど会社から給料をもらう人の場合、年収が103万円以下であれば、所得税はかかりません。所得税が課税される際に、経費に該当する給与所得控除65万円と全ての人が受けられる恩恵である、基礎控除38万円が引かれ、所得は0円と計算されるからです。つまり103万円は、所得税を払う基準となる金額なのです。

税金を納めている人(ここでは夫とします)に扶養している配偶者(妻)がいる場合、税金の負担を軽くするために、所得から一定の金額を控除する「配偶者控除」という制度があります。控除によって所得が少なくなれば、その分、税金も少なくなります。配偶者控除を受けるための条件は、配偶者の合計所得が38万円以下で、パート収入のみの場合は年収103万円以下です。

配偶者控除額は、70歳未満の妻の場合は38万円なので、夫の所得税率が10%の場合は3.8万円、20%の場合は7.6万円、夫の所得税が少なくなります。つまり、世間でよく言われる「103万円の壁」は、「自ら所得税を払う必要があるのか」、「夫が配偶者控除を受けられるかどうか」という所得税に関する壁なのです。

全ての国民は、公的年金や公的医療保険などの社会保険に加入しなければなりません。会社員や公務員は、厚生年金と健康保険(公務員は共済組合)に加入しています。夫に扶養されている妻は、年金は国民年金の第3号被保険者となり、健康保険は夫の被扶養者として夫の健康保険に加入します。この場合、妻は年金も健康保険も保険料を納める必要はありません。また、妻を扶養している夫の保険料は変わりません。

夫の社会保険の被扶養者となるための妻の収入条件は、年収130万円未満(60歳以上の場合は年収180万円未満)となっています。年収が130万円以上となった場合は、妻自らが国民年金や国民健康保険などの社会保険に加入する必要があるのです。

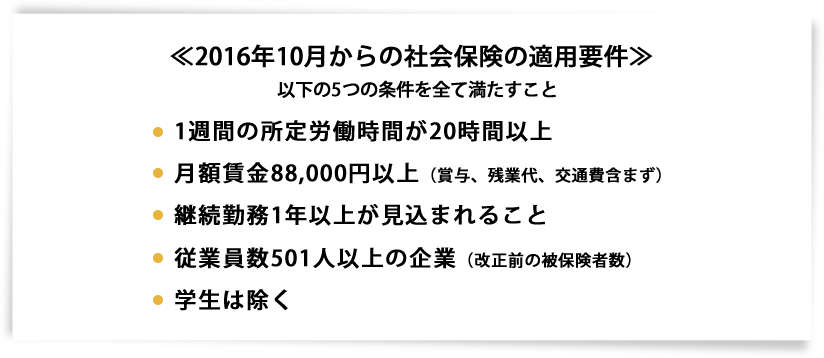

2016年10月から、社会保険(厚生年金、健康保険)の適用範囲拡大によって、新たに「106万円の壁」ができました。パート社員が働いている会社の厚生年金と健康保険に加入するためには、いままでは週の労働時間が30時間(正社員の4分の3)以上という条件でしたが、改正によって、年収106万円(月額賃金8.8万円)以上で一定条件を満たす場合は、加入しなければならなくなったのです。

例えば、年収106万円で、今回の改正で新たに厚生年金と健康保険に加入することになった場合は、厚生年金と健康保険を合わせて約15.5万円の保険料が給料から天引きされることになります。年収106万円に対して15.5万円の保険料の支払いが増えることは、家計に大きな影響を与えることでしょう。

社会保険料の適用範囲の拡大は、手取り収入が減り、一見すると家計にとってデメリットと感じられるかもしれません。けれども、厚生年金と健康保険に加入することによって、将来もらえる年金や、障害状態になり日常の生活に支障をきたす場合にもらえる障害年金、万が一亡くなった場合の遺族年金など、国民年金より手厚い制度となっています。

また、健康保険では、病気・ケガや出産などで会社を休んだ時に一定の条件で傷病手当金や出産手当金が貰えるなど、生活保障が充実しています。いま使えるお金だけではなく、将来のお金やリスクに対する保障という視点で考えると、社会保険の適用拡大は、家計にプラスになると考えられます。

103万円・106万円・130万円の「3つの壁」は、超える、超えないで、今の家計の収入に影響を与えます。けれども、少し先のことにも目を向けてみてはいかがでしょうか。妻の働き方を考える上で、家族のライフプランという視点も欠かせません。現在の生活水準や子どもの教育費、住宅資金、そして老後の生活など、人生を通してどのように暮らしたいかを描きながら、その上で、妻の働き方も含めて家計の収入をどうするかを夫婦でしっかり考えることが大切です。税金・社会保険のことや、ライフプラン作りについては、難しいようであれば、ファイナンシャル・プランナーなど専門家に相談することも検討してみましょう。

-

家計管理

家計管理

理想の物件に出会い、即、マイホームを購入!

でもこの先、家計は大丈夫? -

保険

このままでは夫の保険料がいまの2倍に…?

保険と家計を見直して子どもの教育費に回したい! -

老後

おひとりさまの私の老後、大丈夫?

在職中は年金をもらわないほうがいい? -

資産形成

子どもが生まれて支出が急増!

教育費、ローン借り換え、保険見直し…なにからはじめれば? -

資産形成

2人目の子どもが誕生!

教育資金と老後資金が不安になって相談 -

貯蓄

夫婦ともアラフォーで結婚

お金の使い方が違う2人の方向性を相談 -

貯蓄

賃貸・派遣勤務で貯蓄が160万円

将来子どもが生まれたら家計は大丈夫? -

資産運用

金融の知識に不安が…… 資産運用アドバイスが欲しい

-

老後

“老後に1億円必要”って本当?不安症な私が、老後のお金を具体的に相談