平成28年1月の日本銀行の金融政策決定会合において、日本初となるマイナス金利が導入されました。マイナス金利導入以降、住宅ローン金利も低下し、代表的な住宅ローンである【フラット35】(期間21年以上35年以下、融資率9割以下)の平成28年8月実行分の金利は0.9%となり、過去最低を更新しています。

住宅ローン金利の低下は、これからマイホームを購入して住宅ローンを組む人だけでなく、すでに住宅ローンを組んでいる人も「住宅ローンの借り換え」を行うことで、その恩恵を受けることができます。

住宅ローンの借り換えとは、住宅ローンを借りているマイホームに住み続けることを条件に、現在の住宅ローンよりも良い条件のローンに組み直すことです。一般的に、同一金融機関で借り換えを行うことはできないので、新しい金融機関で住宅ローンの借り換えを行います。

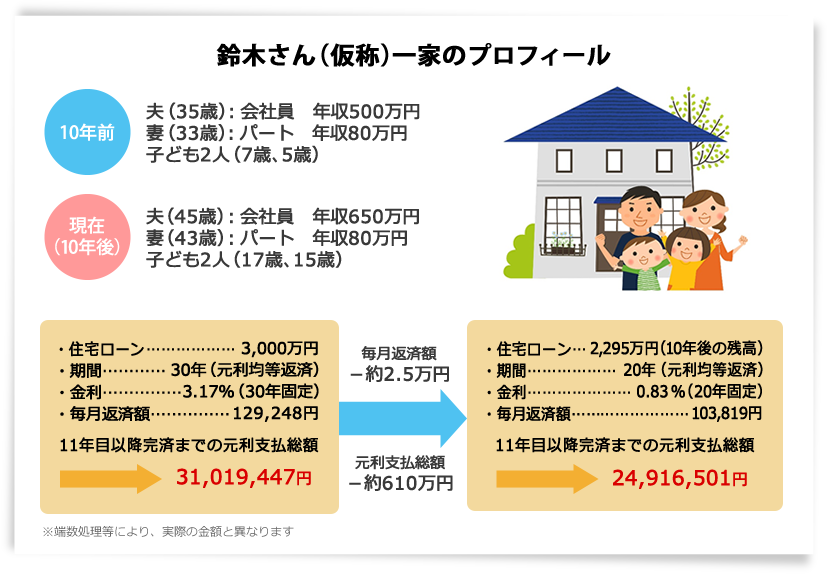

鈴木さん(仮称)は、10年前にマイホームを購入し、住宅ローンを組みました。当時7歳と5歳だった二人のお子さんも成長し、17歳と15歳になりました。鈴木さんの給料も上がり、妻も引き続きパートで家計を支えていますが、これから教育費がピークを迎える時期に差しかかります。何かと支出も増え、家計は苦しくなる一方です。最近の住宅ローンの金利の低下を見て、借り換えをしたらどのくらいの効果があるか、試算してみました。

10年前に「金利3.17%・30年固定・元利均等返済で3,000万円」の住宅ローンを組みました。それから10年後の現在、住宅ローンの残高は約2,295万円になっています。 これを、現在の「金利0.83%・20年固定・元利均等返済」で借り換えを行います。借り換え前後で比較すると、毎月の返済額は129,248円から103,819円と、約2.5万円少なくなり、完済までの20年間の元利支払総額は3,102万円から2,492万円と、約610万円少なくなります。これなら、毎月の家計はずいぶん楽になりますし、元利支払総額が少なくなった分、老後資金の準備にも充てられそうです。

住宅ローンの借り換えを少しでも有利にしようと考えた場合、金利にばかり目が行きがちですが、借り換えにかかる費用も忘れてはなりません。主なものとして、事務手数料、保証料、団体信用生命保険料、印紙税・司法書士報酬や登録免許税などがあります。

鈴木さんのケースで、20年固定金利で借り換えを行う場合、B銀行の【フラット35】(金利0.83%)が候補として挙げられましたが、B銀行よりも少し金利の高いC銀行の住宅ローン(金利0.90%)と比較してみましょう。

元利支払総額はB銀行の方がC銀行よりも約17万円少ないですが、借り換えにかかる諸費用を含めた今後の総支払額を比較すると、C銀行の方がB銀行よりも約70万円少なくて済むという結果になりました。借り換えの効果は、金利だけでは比較することができないので、複数の金融機関から見積りを取り、諸費用を含めた総支払額で比較すると良いでしょう。

住宅ローン借り換えを行う一般的な目安としては、

「金利差が1%以上」

「住宅ローン残高が1,000万円以上」

「残りの返済期間が10年」

と言われています。ひとつでも条件に該当すれば、借り換えを検討してみる価値はあります。

今回は住宅ローンの借り換えによる金銭的なメリットを中心に見てきましたが、返済期間中の繰り上げ返済のしやすさや手数料、また、団体信用生命保険の保障内容、住宅ローンを利用することによって受けられるサービスの違いなども、住宅ローンの商品ごとに異なります。多種多様な住宅ローンから自分に合った最適な住宅ローンを選択するには、ファイナンシャル・プランナーなどの専門家に相談することをおすすめします。

お金の専門家であるFP(ファイナンシャル・プランナー)に相談する 貯金100万円・年収400万円で一戸建ては本当に買えるのか?

-

家計管理

家計管理

理想の物件に出会い、即、マイホームを購入!

でもこの先、家計は大丈夫? -

保険

このままでは夫の保険料がいまの2倍に…?

保険と家計を見直して子どもの教育費に回したい! -

老後

おひとりさまの私の老後、大丈夫?

在職中は年金をもらわないほうがいい? -

資産形成

子どもが生まれて支出が急増!

教育費、ローン借り換え、保険見直し…なにからはじめれば? -

資産形成

2人目の子どもが誕生!

教育資金と老後資金が不安になって相談 -

貯蓄

夫婦ともアラフォーで結婚

お金の使い方が違う2人の方向性を相談 -

貯蓄

賃貸・派遣勤務で貯蓄が160万円

将来子どもが生まれたら家計は大丈夫? -

資産運用

金融の知識に不安が…… 資産運用アドバイスが欲しい

-

老後

“老後に1億円必要”って本当?不安症な私が、老後のお金を具体的に相談