思ったよりも生活費がかかっている……このままでは?

高橋さんご夫妻のライフプランとマネープランをひとつずつ確認しながら、キャッシュフロー表はほぼ、完成となりました。

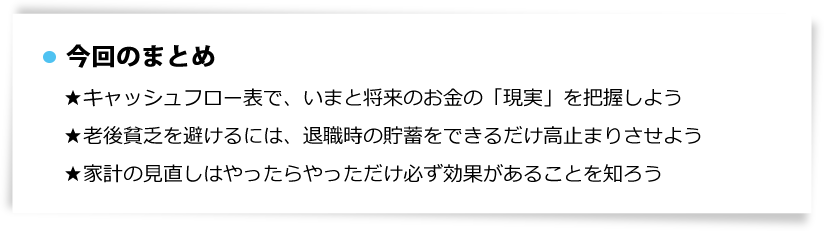

数値ではなんとなくわかりにくいので、グラフにしてみると……。

この先40年間の、高橋家の収支が画面に表示されました。

それを見た洋介さんと美波さんは……?

八ツ井さん「折れ線グラフは収入、棒グラフは支出です。折れ線グラフと棒グラフの間に空間がある場合、そこは貯蓄を意味します。つまり、折れ線グラフが棒グラフを下回っているときは、収支が赤字になっていることを表しています。

年金生活に入ってからは、赤字分を貯蓄でカバーすること自体に問題はありません。ただし、高橋さんの場合、貯蓄が十分でないために、残念ながら61歳以降は貯蓄が底をついてしまう結果になっています。

多くの場合、退職金を受け取るときが人生の貯蓄のピークになって、それ以降は公的年金が出るものの、貯蓄を取り崩しながら生活することになります。そのため、現役時代を【貯蓄形成期】、定年後を【取り崩し期】と私は呼んでいるのですが、つまりは、退職時の貯蓄をいかに高止まりさせるか? が、老後生活の大きな課題になるんです」

「収入を増やすか、支出を減らすか」さあどうする?

キャッシュフロー表を見て、貯蓄の減り方に大きなショックを受けた様子の高橋さんご夫婦。どうすれば老後に貧乏にならずに済むのでしょうか?

八ツ井さん「家計を見直すには、収入を増やすか、支出を減らす必要があります。

収入を増やすために何ができるか。

支出を減らすために何ができるか。

このときの優先順位に、その家ごとの“価値観”が出てきます。

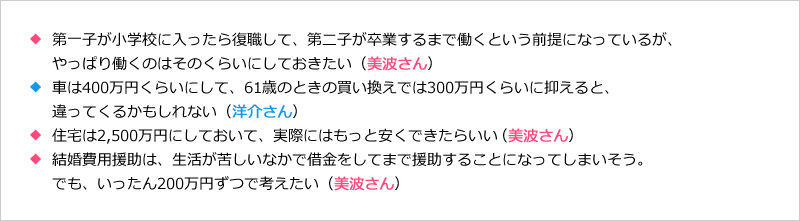

お二人の場合ですと、住宅購入価格を抑える、車の購入価格を抑える、月々の生活費を抑える、美波さんがもっと働く、といったことが考えられそうです」

八ツ井さんと一緒に考えながら、見直しをしていったのは以下のような点でした。

八ツ井さん「ここまでで、ざっと1,100万円減らすことができました。できればもう少し余裕が欲しいですね。正直なところ、年収はしっかりおありなので、もうちょっと貯蓄ができてもいいのではないかと思うんです。

月々の生活費はどうですか? 仮に、月4万円ずつ抑えることができると、4万円×12ヶ月×40年で、1,920万円減らすことができます」

美波さん「そんなに支出を減らせるんですか!?」

八ツ井さん「生活費を月18万円に抑えると、定年のときに貯蓄が5,354万円ある計算になります。家の購入まで考えると、すごく余裕があるわけではないですが、ひとまず72歳になっても家計が赤字になることはないようですね」

美波さん「月18万円で暮らせるよう頑張ってみます。でも、どうすれば月々4万円も支出を減らせるんでしょうか?」

家計の見直しの必要性を感じた高橋さんご夫妻は、時間をかけて、家計改善をすることになりました。そんなお二人に家計を見直す具体的な方法として八ツ井さんが提案したのは「レシート○×チェック」という方法です。

最後に、八ツ井さんからお二人に「診断表」が手渡されました。

診断結果はAからFの6段階。高橋さんご夫妻の結果は……?

八ツ井さん「この結果はあくまで予測に基づくものですから、そんなに悲観しないでください。とはいえ、結果はしっかりと受け入れ、いまからできることを考えましょう。

家計診断は健康診断と同じで、いまの生活を続けると将来どんな生活習慣病にかかる可能性があるか?を知ることが大切です。

お二人は、あまりお金の使い方が上手ではないようです。お金は使うためのものですが、問題はその時期です。お二人の場合は『現在』に重点を置きすぎているようです。将来のご自身をもうちょっと大切にするためにも、お金の使い方を少し見直して行きましょうというのが、私のメッセージです。

お金は楽しく生きるために使うものですし、家計の見直しはご自身の将来の安心のためにするものです。家計の見直しはやったらやっただけ必ず改善します。ぜひ前向きに取り組んでいただければと思います」

-

家計管理

家計管理

理想の物件に出会い、即、マイホームを購入!

でもこの先、家計は大丈夫? -

保険

このままでは夫の保険料がいまの2倍に…?

保険と家計を見直して子どもの教育費に回したい! -

老後

おひとりさまの私の老後、大丈夫?

在職中は年金をもらわないほうがいい? -

資産形成

子どもが生まれて支出が急増!

教育費、ローン借り換え、保険見直し…なにからはじめれば? -

資産形成

2人目の子どもが誕生!

教育資金と老後資金が不安になって相談 -

貯蓄

夫婦ともアラフォーで結婚

お金の使い方が違う2人の方向性を相談 -

貯蓄

賃貸・派遣勤務で貯蓄が160万円

将来子どもが生まれたら家計は大丈夫? -

資産運用

金融の知識に不安が…… 資産運用アドバイスが欲しい

-

老後

“老後に1億円必要”って本当?不安症な私が、老後のお金を具体的に相談