教育費の負担がこれから増える厳しい時期

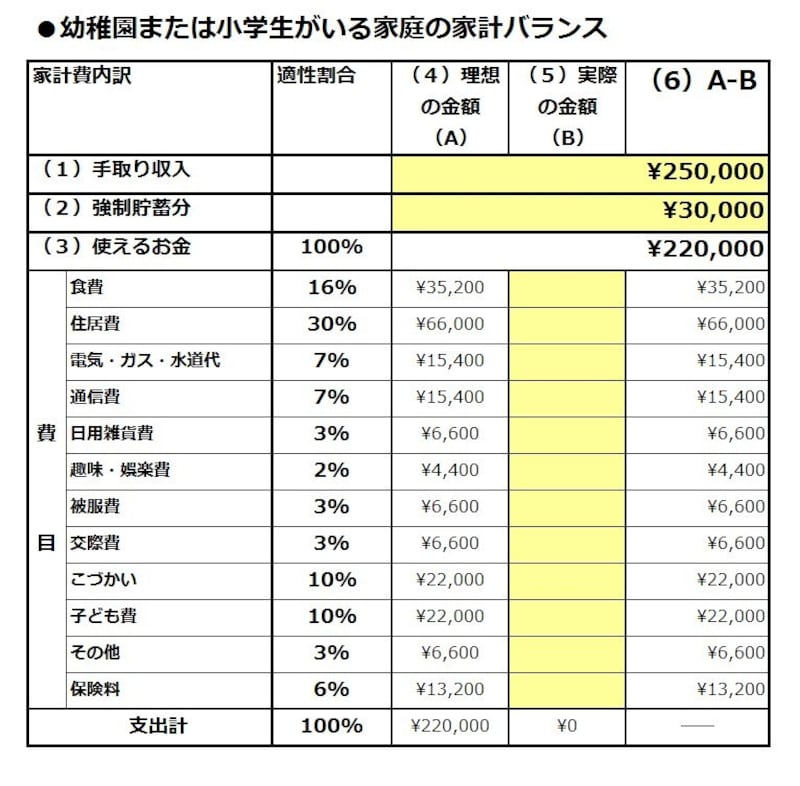

子どもが幼稚園に通っている時期は、月謝などの負担によって貯蓄力が弱まる家庭が多くなります。貯蓄がゼロの家庭も少なくないのが現実ですが、この先、教育費の負担は増えていくことを考えれば、子どもが幼稚園に通っていても、ひと月3万円の貯蓄はキープしたいもの。

貯蓄がゼロの家庭も少なくないのが現実

子どもが入園して、家計費のバランスが変わったら、他の費目の支出内容についても、チェックするのがおすすめ。そのためには、お稽古ごとなどで無理をしないのが最大のコツですが、通信費や夫婦のこづかい、交際費、レジャー費などを抑えて、ひと月3万円の貯蓄ができる家計を目指しましょう。

そのいっぽう、子どもが小学生のときは、比較的貯蓄がしやすい時期に当たります。特に塾代の負担が発生する前、一般的には小学校低学年のあいだは、貯蓄を増やせるラストチャンスの時期でもあります。この時期にひと月3万円の貯蓄ができていないと、子どもが中学、高校へと進学する過程で、貯蓄ができない家計になってしまう可能性もあります。

貯蓄が少ないならば、家計費を早急に見直して!

子どもが小学生のときに貯蓄ができていない家庭は、家計費を早急に見直す必要があるでしょう。見直しの候補となるのは、子どもにかかっているお金のほか、通信費、夫婦のこづかい、被服費、交際費など。子どもが塾に通い始めると、塾代の負担に加えて、携帯電話の使用料も家計の負担になりがち。携帯電話をはじめとする通信費の使い方についても、夫婦で節約できる方法を話し合うことをおすすめします。

なお、家計費を抑えるために保険を見直す家庭もありますが、子どもが中学生になるくらいまでは、2000万~4000万円程度の死亡保障は必要になります。

保険を見直す時は保険料を減らすことだけに気を取られないで、保険料の安いネットで加入ができる生命保険会社の定期保険などを利用して、保障額をキープしながら、保険料を抑える見直しをおこないましょう。

あなたもご自身の家計を見直してみよう!

この記事の冒頭でお見せした家計シミュレーションは、ご自身でもカンタンに行えます。以下のリンクからエクセルファイルをダウンロードして、毎月の可処分所得額、貯蓄したい額、各費目別に使っている金額を入力するだけ。早速見直してみよう!■カンタン家計シミュレーションのダウンロードはコチラから!(前ページのファイルと同じものです)

ライフスタイル別カンタン家計シミュレーション(MS Excelファイル)

■免責について

『カンタン家計シミュレーション』のダウンロードは、(株)オールアバウト編集部が無償でユーザーのみなさまに提供しているサービスです。ご利用者自身の責任と負担によりご利用ください。また、本ソフトウェアの無断複製・転載、商用的利用、その他当社が不適切と判断する利用については、固くお断りいたします。

取材・文/西山美紀 監修/畠中雅子(ファイナンシャル・プランナー)