毎月の貯金「余ったお金を積み立てる」という発想はNG

.

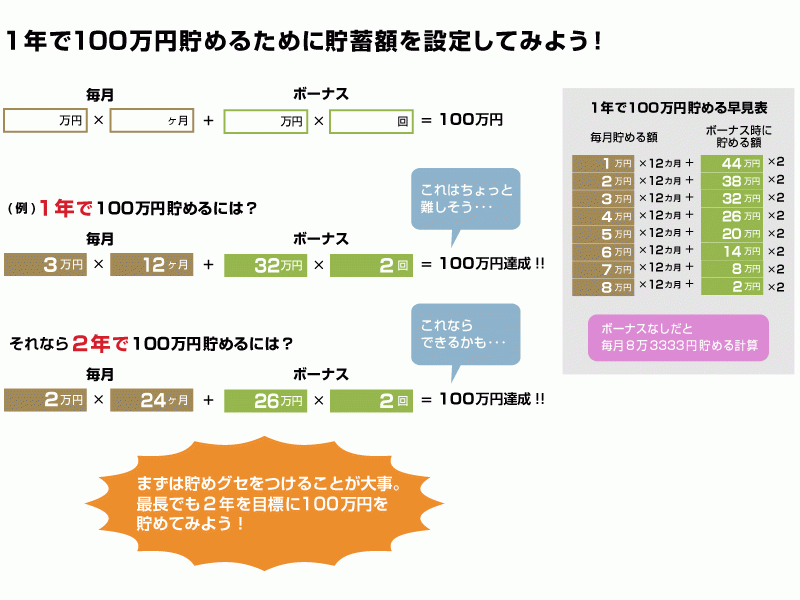

画像をクリックすると拡大します。.

「100万円を貯める目的には『自分もお金を貯められた!』という自信を持つことも含まれます。あまり時間をかけ過ぎると『やっぱりなかなか貯められない』と諦めモードに傾いてしまうので、少々無理をしてでも、できれば1年で達成してほしいですね」(藤川さん)

では、1年で100万円を貯めるには? 余ったお金を積み立てようというやり方では見通しが立たず、おそらく無理。「まずは毎月の積立額をいくら、ボーナスが出る人はボーナス時の積立額をいくらと決めてしまい、その積立額を手取り月収やボーナスの手取り額から差し引いた金額で生活費を賄うというやり方に切り替えましょう」。そうやって計画的に貯めていけば着実に100万円に近づいていくはずです。

【関連記事をチェック!】

1年で100万円貯めるには毎月いくら積み立てる?

赤字を出さずに積み立てをするには?

毎月とボーナス時の積立額をいくらにするのかは早見表を参考に。家計の毎月の手取り収入やボーナスの手取り額をもとに、実行できそうな積立額を設定してください。ただし、積み立てをする一方で家計の収支が赤字に転落しては意味がありません。赤字を出さずに積み立てをするには、支出の見直しが必要なケースも出てくるでしょう。「ここで知恵をしぼることはとても大事です。安易な気持ちで『1年で達成できなくてもまあいいか』と、現状の生活費を維持できるように積立額を引き下げてしまうと自信もつきません」(藤川さん)

「固定費」に注目し、生活レベルを下げない節約を

家計の見直しをする際、「固定費」と「やりくり費」に分けて検討するのがお勧めだと藤川さんはアドバイスします。藤川さんのいう固定費とは、給与天引きされる費目や銀行口座から定期的に引き落とされる費目のこと。やりくり費とは食費など現金で賄う費目のことです(表参照)。「すぐに始められる手軽さもあって、やりくり費から手をつける人が多いのですが、やりくり費の節約は生活レベルを落とすので、我慢が長続きせず挫折しやすい。一方、固定費の節約はムダな生命保険の見直しだとか、住宅ローンを借り換えて金利負担を下げるとか、手間がかかって面倒ではありますが、生活レベルを変えずにできることが多く、効果も長続きします。ですから、節約するならまずは固定費から手をつけるようにしましょう」(藤川さん)

電気代、ガス代、スマホ代の見直しを

固定費の中でも電気代は2016年4月からの「電力自由化」、ガス代は2017年4月からの「ガス小売り自由化」により、多くの事業者が算入し、契約先を見直すことで安くなる可能性があります。「電気・ガス・携帯(スマホ)はセットで契約すると割り引きが効くケースが多く見受けられます」(藤川さん)。ただ選択肢が増えすぎて、どこを選んだらいいのか迷うところ。「各家庭の実際の電気、ガスの使用状況により、有利な事業者は変わります。カカクコムやエネチェンジなどの料金比較サイトでわが家の使用状況のデータを入力し、事業者のあたりを付けることをお勧めします」。小売系や石油系の事業者の中には、契約すると系列スーパーやガソリンスタンドでの割引サービスを行っているところもあるので、いくつか候補を絞ったら、ライフスタイルに合ったサービスを提供してくれるところを選ぶと一層の節約に役立ちそうです。「ただし携帯などでよくみられる2年縛りのような契約形態には要注意。もっと有利な事業者を見つけたときに移れなくなるからです」。

固定費の中で「スマホ代」も家計圧迫要因。「格安スマホへの乗り換えが効果的ですが、これも比較サイトなどの情報を参考にするといいでしょう」。ただ、格安スマホには注意点もあると藤川さん。「LINEのID検索が使えなくなったり、海外でのローミングができなかったりします。国内だけで普通に使っている人にとってはあまり問題はないでしょうが、ヘビーユーザーだとデメリットになる可能性もあるので注意しましょう」。

いろいろ知恵をしぼったけれど、1年で100万円を貯めるのはどうしても難しいという場合、2年までなら期間を延長してもOKだと藤川さん。

「反対に1年で100万円はラクラク達成できるというなら、半年とか期間をもっと短く設定してもいいですね」

次は「貯まるシステムづくり」で最短ルートを突っ走ろう

取材・文/萬真知子 監修/藤川太(ファイナンシャル・プランナー)