年金をもらいながら働いている人の年末調整、どうする?

年末時点で勤務先に所属して働いている人は、まずは年末調整をしよう

最初に、公的年金をもらいながら、パート・アルバイト・会社員として働き、給与所得がある人の年末調整について解説をします。年末調整とは、従業員側から見ると、1年間の所得をもとに所得税を計算して、所得税を納め過ぎている場合は税金が還付される(支払う税金が不足している場合は、追加で税金を支払う)という制度です。

年末時点で勤務先に所属して働いている人は、原則として勤務先で年末調整をすることになるでしょう。勤務先を、年の途中で退職したという人の場合には、年末調整の対象から外れますので、自分で確定申告をすることになります。

年末調整をすることにより、雑損控除、医療費控除、寄附金控除(ふるさと納税を含みます)以外の所得控除や2年目以降の住宅ローン控除については、所得金額を計算する上で、考慮されることになります。

年末調整に記載して提出した内容は、12月の給与明細と一緒に、勤務先からもらえる「源泉徴収票」に記載される所得金額に反映されるので、確認してみましょう。

勤務先に年末調整書類の「給与所得者の扶養控除等の(異動)申告」を提出した場合の、扶養控除や配偶者控除等について

年金受給者で、公的年金の年収が以下の条件にあてはまる人については、源泉徴収される所得税があるため、日本年金機構から「公的年金等の受給者の扶養親族等申告書」が送られてきます。- 65歳未満の方は108万円以上

- 65歳以上の方は158万円以上

2024年分の「公的年金等の受給者の扶養親族等申告書」は、2023年9月14日(木曜)より順次送られてきています。この申告書は、2024年2月以降に支給する年金から源泉徴収される所得税について、配偶者控除等、各種控除を受ける際に必要な書類です。控除対象となる配偶者または扶養親族等がいる人は、日本年金機構に提出する必要があります。

逆からみれば、2023年分の「公的年金等の受給者の扶養親族等申告書」を提出していなければ、2023年2月以降に支給する年金から源泉徴収される所得税について、配偶者控除等、各種控除は考慮されていない可能性もあるので、その場合には、確定申告手続きを行い、給与所得と公的年金を合算した所得に、配偶者控除や扶養控除が考慮されているか確認することをお勧めします。検算ができます。

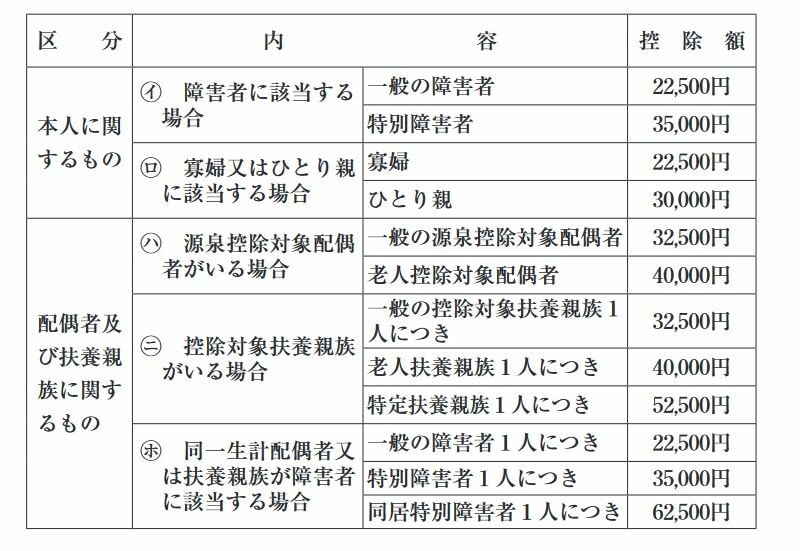

「公的年金等の受給者の扶養親族等申告書」を提出すると考慮される配偶者控除等については、図の通りとなります。

「公的年金等の受給者の扶養親族等申告書」を提出すると考慮される配偶者控除等の一覧(出典:国税庁/源泉徴収のあらましより)

【関連記事をチェック!】

年末調整や確定申告でよく聞く「扶養親族」とは

つまり「公的年金等の受給者の扶養親族等申告書」を日本年金機構に提出しなくてもよいということになります。

年末調整をした上で、確定申告をする必要がある人とは?

「職場で年末調整が終わったから、所得税の申告は完了した」と思いがちですが、職場で年末調整した人でも、公的年金や、給与の所得金額によっては、さらに確定申告が必要となります。公的年金等の収入金額の合計額が400万円以下で、かつ、公的年金等に係る雑所得以外の所得金額が20万円以下である場合には「確定申告不要制度」の対象となり、確定申告する必要はありません。

しかし、公的年金等の収入金額の合計額が400万円以下であっても、「公的年金等に係る雑所得以外の所得金額」が20万円(給与所得控除額は最低で55万円のため、年収にすると75万円。後述)を超える場合には、確定申告の対象者となります。

結果として、公的年金等の収入金額が1円でもあり、嘱託やパート、あるいはアルバイトなどで働いている給与の年収が75万円を超える場合には、確定申告の対象者ということになります。忘れずに確定申告をするようにしてください。

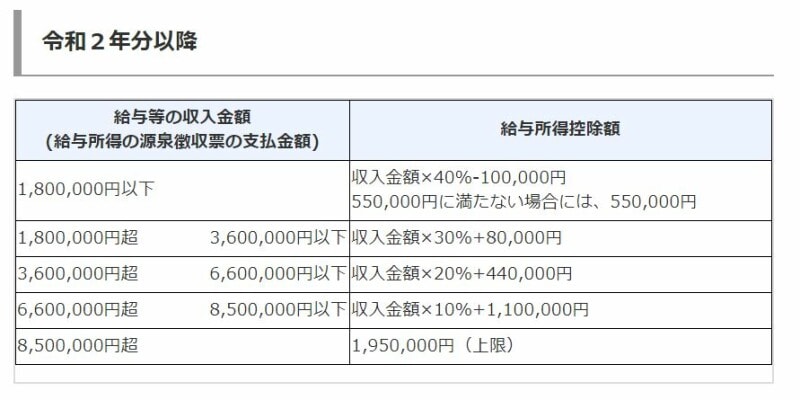

2020年分以降の給与所得控除の速算表(出典:国税庁/タックスアンサーより)

公的年金をもらいながら、給与所得がある人の年末調整用紙の書き方の注意点

確定申告が必要になる人も多いかと思いますが、職場で年末調整できる人は、必ず年末調整しておきましょう。雑損控除、医療費控除、寄附金控除(ふるさと納税を含みます)以外の所得控除や2年目以降の住宅ローン控除について、年末調整の対象者であれば、12月末に職場からもらえる源泉徴収票に反映されるからです。年末調整用紙の書き方の注意点について、以下に解説します。

国税庁の資料では、対象者の年齢が66歳、給与の収入金額は400万円で、公的年金の受給金額は200万円となる場合の年末調整書類の記載方法を紹介しています。

給与の収入金額が400万円の場合の給与所得の金額は、「2020年分以降の給与所得控除の速算表」にあてはめると276万円と算定できます。

……400万円-(400万円×20%+44万円)=276万円

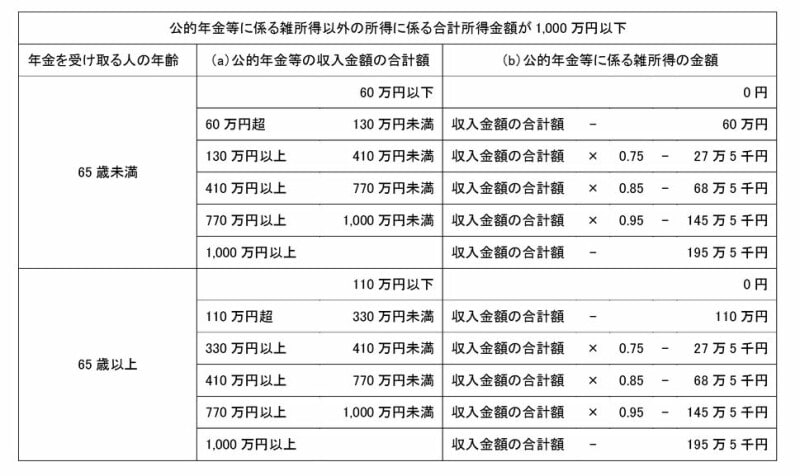

一方、公的年金の受給金額が200万円の場合の公的年金等に係る雑所得の金額は、90万円と算定できます。

……受給者年齢が66歳なので、「公的年金等控除額の速算表」の65歳以上の110万円超330万円未満にあてはめる

200万円-110万円=90万円

公的年金等控除額の速算表(出典:国税庁/タックスアンサーより)

なお、給与所得控除後の給与等の金額と公的年金等に係る雑所得の金額がある給与所得者で、その合計額が10万円を超える者には、給与所得から10万円が控除される所得金額調整控除という仕組みが2020年以降創設されたので、年末調整を適用するとそちらも考慮することになります。

したがって、給与所得控除後の給与等の金額(この設問の場合には276万円)、公的年金等に係る雑所得の金額(この設問の場合には90万円)ですので所得金額調整控除の対象となり、

276万円-10万円=266万円

が所得金額調整控除の給与所得金額となるというわけです。

したがって、合計所得金額は

266万円(給与所得の金額)+90万円(公的年金等に係る雑所得の金額)=356万円

と算定されるため、合計所得金額の見積額は900万円以下となり、基礎控除の額は48万円となっているのが国税庁で紹介されている記載例です。

給与と給与以外の所得がある場合の基礎控除申告書の記載例(出典:国税庁/資料より)

年末調整書類では、「所得金額調整控除」の適用と「基礎控除申告書」をきちんと記載することがポイントになるでしょう。

なお、勤務先においても年末調整されず、所得金額調整控除が適用されていない誤った源泉徴収票が発行された場合、あるいは、日本年金機構に「公的年金等の受給者の扶養親族等申告書」を提出せず、配偶者控除や扶養控除等に未反映の源泉徴収票があったとしても、最終的には、確定申告で精算することができますので、安心してください。

・参考資料

国税庁HP「給与所得者(従業員)の方へ(令和5年分)」

https://www.nta.go.jp/users/gensen/nencho/index/kyuyosyotokusya.htm#case02

【関連記事をチェック!】

従業員100人以上の会社は導入に?「年末調整のデジタル化」とは

年末調整で控除し忘れた! 期限はいつまで?確定申告すれば大丈夫?