50代の過ごし方で“下流老人”への道は遠ざかる!

下流老人という造語の生みの親である藤田孝典氏によると、現役時代には一般的な収入を得ていた人でも、さまざまな出来事(病気や事故による高額医療費、熟年離婚、役職定年による収入ダウンによる家計破綻、60歳以降の住宅ローン返済の滞納など)により、下流老人に陥る可能性があるといいます。つまり大半の人にとって下流老人は対岸の火事ではないのです。だからこそ50代での過ごし方がとても大切。特に50代後半になり、子どもが大学を卒業・独立をすると急に家計がラクになります。そこで「余裕ができた!」と気を緩めて、妻がパートを辞める、友達とランチ巡り、夫婦で温泉三昧などで安易に教育費を贅沢費に回すのはNG。

むしろ、子どもが独立したときこそ家計の引き締めが大切です。住宅ローンの繰り上げ返済、食費や雑費などを見直して、家計費のダウンサイジングに着手をする。50代は、60代以降の収入が減ったときに備える助走期間と考えましょう。今50歳の人の年金の支給は、原則65歳からなので、定年を迎えたあとも、雇用継続で働く、あるいは70歳まで働ける職場をみつけて転職するのもいいでしょう。

また夫65歳以上、妻60歳以上の夫婦のみの無職世帯では、毎月の支出総額が約26万5000円。その一方、実収入は22万3000円。差額の4万2000円が足りないというデータもあります(総務省「2018年 家計調査報告」から。最新データはコロナ禍での調査となるため、2018年のデータを使用。各項目の数字は四捨五入しているため、合計額とは合わない)。そこを埋める資金として、今の貯蓄に加えてあと1000万円を貯めることにもチャレンジしてほしいと思います。

【実例】50歳からの10年で“プラス1000万円”を貯蓄する

では、実例をあげて、50代でプラス1000万円貯める方法をご紹介します。■Aさんの基本情報

50歳男性

年収(手取り):670万円

家族:妻(専業主婦)と子ども2人(長男/大学2年生、長女/高校3年生)

貯蓄額:435万円

Aさんが51歳のとき、長女の受験費用や大学入学金などでかかる教育費が1年で278万円。でも教育費の大きな負担はこの年がピークです。長女が卒業すれば収支がプラスに転じます。でもAさんの場合、浮いたお金をすべて貯蓄に回しても、59歳のときに1000万円以上貯めるのは困難。

そこで必要なのが家計の見直しです。まずは劇的に支出が軽減される「固定費」から見直しをするのがセオリー。

では以下のポイント(1)~(4)の順に家計見直しのシミュレーションをしてみましょう。

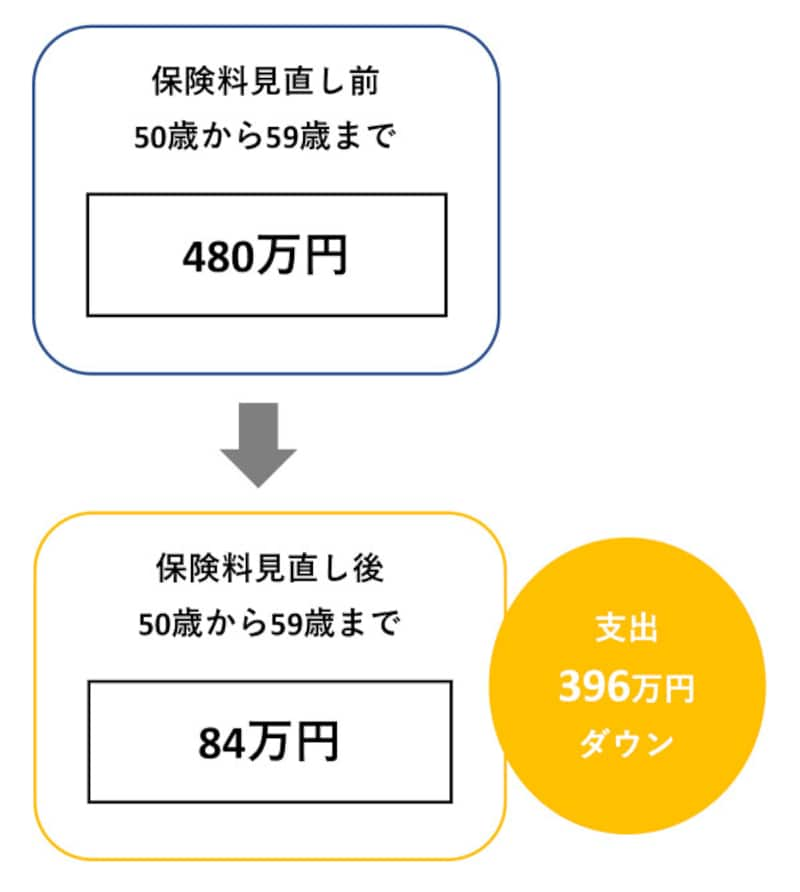

(1)生命保険の見直し

死亡保険は、子どもの誕生をピークに、子どもの成長に合わせて保障額を減額することで保険料を抑えることができます。

Aさんは月の保険料が2万6000円の定期付き終身保険(医療特約付き)に加入していますが、50歳の更新で月4万円にアップします。そこで、死亡保険は終身保険を払い済みにする以外は解約。老後に向けて、医療保険とがん保険の単体保険に加入します。そうすることで保険料は月7000円に軽減されます。

生命保険の見直し

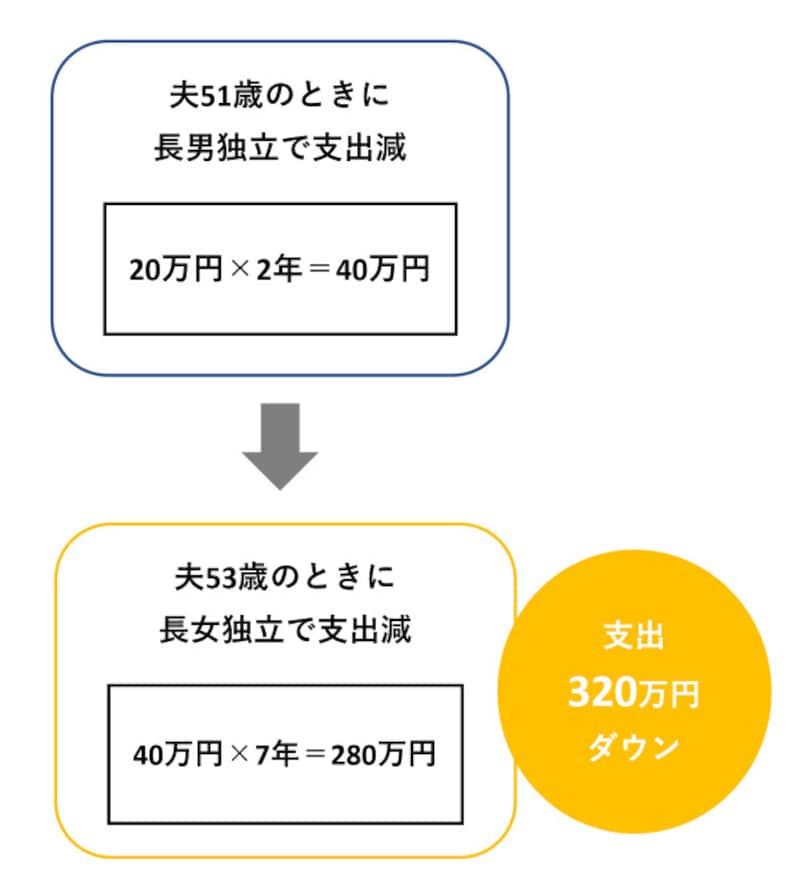

(2)子どもの独立

子どもの独立により生活費も減額に。Aさんのケースでは、大学を卒業し子どもが独立することで、1人につき教育費が115万円、基本の生活費年20万円と、年最大135万円の支出が減ります。

※図では、Aさん51歳のときに長男独立で20万円×2年、Aさん53歳のときに長女独立。7年間が2人分なので40万円×7年。合計で320万円のお金が浮きます。

子どもの独立

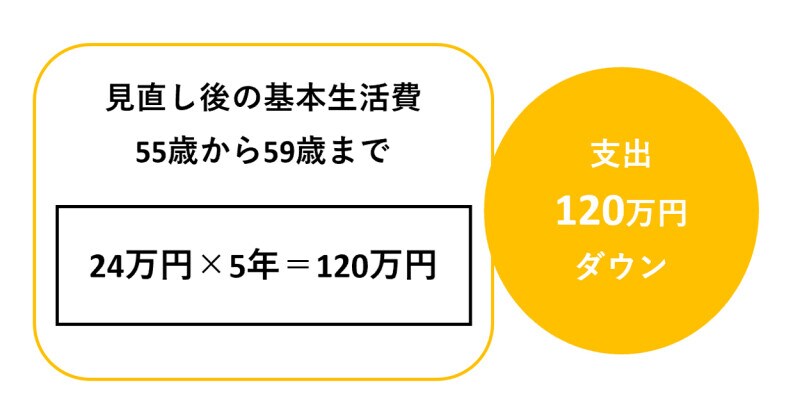

(3)リタイアに合わせて生活費を見直し

定年後に働いたとしても現役時代と同じ年収を確保するのは難しいもの。今のうちに定年後の収入を見据え、基本生活費を減額しましょう。

Aさん家族の場合では、Aさん55歳のときに夫婦で月22万円だった生活費を20万円にダウン。その結果、60歳までに120万円の貯蓄が生まれました。

生活費の見直し

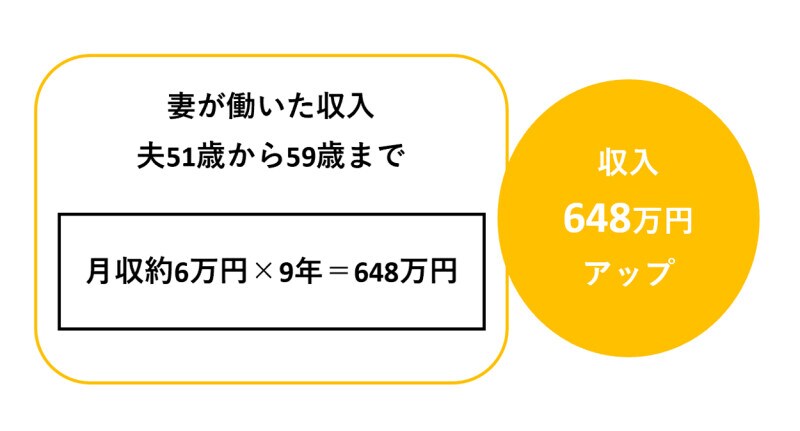

(4)妻が働く

ポイント(1)~(3)を実行しても1000万円が貯まらない場合は、妻が働くことも考えましょう。フルタイムではなく月6万円程度のアルバイトでOK。パートタイムや趣味を活かして収入を得たり、知り合いのお店で働いたりという方法なら無理がありません。

妻が働く

Aさんの場合、(1)~(4)の見直しの結果、59歳までの支出が約836万円ダウン、妻が働くことで収入は約648万円プラスになり、およそ1480万円も貯蓄を増やせる結果に。

50代の過ごし方が老後を安心して暮らせる大きなポイントになります。気を緩めることなく、今こそ家計の見直しにトライしましょう。

【関連記事をチェック!】

お金がない給料日前でも楽しむ5つの方法

60歳定年後も仕事をするべき理由とは