今の仕事を、あと何年やり続けられるのか、残り時間はわずかだと思います

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、ずっと非正規で働いてきて、厚生年金に加入しておらず、国民年金も未納期間が多く老後が心配という45歳の女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

飲食業なのでこの数年はコロナの影響で収入が不安定でした

■相談者

幸せに生きてますさん

女性/45歳/自由業

東海/借家

■家族構成

ひとり暮らし

■相談内容

ずっと非正規で働いてきて、厚生年金などなく、国民年金も未納期間がほとんどです。飲食業なので、この数年は新型コロナの影響もあり収入は下がり、不安定です。

若くから、精神的なものからくると言われている病気になり、フルタイムの仕事どころか、週4日×6時間程度が精いっぱいで、それさえも何カ月も続くと体調を崩し、休みを取る羽目になることがちょくちょくあります。

若いころは手取り14万円ほど、年収170万円あるかないかぐらいで、5万円超の家賃を払って、ひとり暮らしをしながらコツコツ貯金してきました。コロナ禍の今、ちょうどそのころと同じような年収です。

いわゆるホステスなので、あと何年やり続けられるのか、もう残り時間はわずかだと思います。病気のことがあるので、結婚や同棲など人と暮らすことはしたくありません。事務職など他の仕事は、経験やパソコンスキルもほとんどなく、フルタイムは体力的にも難しく、年齢的にも未経験で週4日程度で生活できるだけの収入を得られる仕事に就くことは難しいと思います。そのため、投資を考えたりはしますが、勉強不足で資産を減らす結果になりそうで、なかなかできずにいます。

55歳くらいから先の人生が恐怖でしかありません。家は買った方がいいのか、投資をどんどんすればいいのか……。一番いいのは50代後半くらいで余命3カ月ぐらいの病気になり、身の回りの片付けをして、すんなりとこの世を去ることができたら思い悩むこともないのになあと思います。ほぼ無年金、持ち家なし、家族なし、体力なし、の人間はどう老後を生きていけばいいのでしょうか?

■家計収支データ

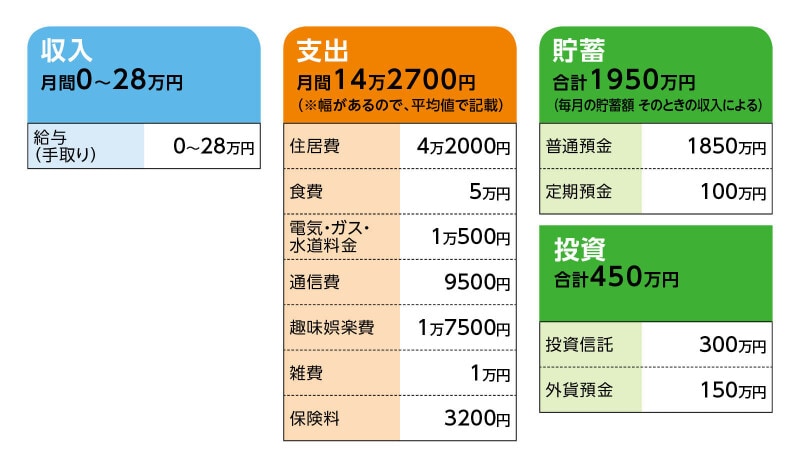

相談者「幸せに生きてます」さんの家計収支データ

■家計収支データ補足

(1)貯蓄について

普通預金のうち400万円は少し前まで定期預金だったのですが、満期が来たので、増えもしない定期預金ではなく投資に回そうかととりあえず普通預金に入れてある、という感じです。

(2)家計収支について

時給制で土日祝と休みのため1カ月の出勤日数にバラつきがあり、かつ勤務時間もお客様が早く帰れば早仕舞いだし収入に幅が出ています。支出の方は、例えば2月はバレンタインでお客様に配るチョコレート代がかかったり、1月、2月は着物の着付け代がかかってきたり、この他化粧品や衣装の購入、美容院代などが重なってしまったりすると支出が大きくなります。

きっちり1カ月の収入と支出で管理しているわけでなく、前後の月と調整しながら、といった感じです。不安定な収入は昔からなので、収入が多くても、いざという時のために無駄遣いはせず、極力支出を抑えることが習慣になっており、しっかり余裕ができてからやっと買い物やエステなど、少し自分の楽しみに使うことを許してあげられる……というのが無茶苦茶我慢しているわけでもなく普通にできています。

緊急事態宣言の時には、収入がゼロだったので貯蓄を崩しましたが、あとから持続化給付金などをいただけたおかげで、年間でみるとおそらくマイナスは30万円ほど、トータルで考えるとマイナスになった分の穴埋めはもちろん、貯金も少しですが増やすことができていると思います。

通信費ですが、スマホを格安なものに乗り換えたので2000円ほど下がるのではないかと思います。衣装代や美容関連代は趣味・娯楽費のところに入れています。支出の平均が14万2700円になっていますが、自分でざっくりと付けている家計簿だと、感覚ですが、この数年は平均で15万円後半くらいになっていると思います。

(3)加入している保険について

本人/

共済(入院日額1万円、三大疾病特約付き、死亡保障なし)=毎月の保険料3200円

※新たに月の掛金600円ほどの自転車保険に加入予定

(4)働き方について

何歳までとは決まっていません。個人事業主扱いになるので失業保険などもなし。もし今の職場を切られたら何をすればいいのか、何ならやらせてもらえるのか、非常に追い詰められることになります。うまくアルバイトなどが見つかれば10万~12万円くらいは何とかできるのではないかと思います。

(5)公的年金について

現在は申請をして免除期間中。過去に派遣会社で3カ月だけ厚生年金加入期間があります。免除や半額納付で加入期間と数えてもらえる期間は、はっきりわかりませんが3年程度あると思います。

■FP深野康彦の3つのアドバイス

アドバイス1 体調優先で1年でも長く働けたら、それでOK

アドバイス2 投資よりも公的年金を増やすことも考えて

アドバイス3 接客のプロの技術を生かせる職場もあるはず

アドバイス1 体調優先で1年でも長く働けたら、それでOK

ここまでよく頑張ってこられたと思います。仕事柄、支出が増えても仕方がないところ、生活コストを抑えてよくやっておられます。現在の金融資産を築かれたのもたいしたものです。体調が一番心配なことですが、現状維持で1年でも長く働けたら問題はありません。ただ、いつまで働けるのかという不安は自分ではどうにもならないことかもしれません。それでも現在の職場で働けるうちは無理なく続けてほしいと思います。

収支に関しては、変動がありますから、現在のように2、3カ月で調整できればいいでしょう。無駄なものはありませんから、収支が現状維持でいければ、金融資産の取り崩しを先送りすることができます。今は、そのことだけ考えておけばいいでしょう。

アドバイス2 投資よりも公的年金を増やすことも考えて

さまざまな不安が募ると、投資で増やしたいという気持ちになるのもわかりますが、収入が不安定な状態で投資にシフトしていくのはリスクが大きくなってしまいます。定期預金ではもったいない、その分を投資に回そうという気持ちもわかります。しかし、将来に不安を抱えていることを考えると、投資で増やそうとするよりも、減らさないことの方が大切です。せっかくここまで築いた資産ですから、リスクの大きな投資は避けるようにしてください。

もしも投資に回すと考えているお金があるのなら、国民年金保険料の払込みをして、将来の年金受給額を増やすことを検討してみてください。今は免除されているので、免除期間を含む加入月数を満たせば将来年金を受け取れますが、保険料の払込みがないと受給額に影響がでてきます。払込みをしても受給できる年金額はわずかと思われるかもしれませんが、年金受給は一生続くものです。将来、悔いの残らないように手を打てる今、考えてみてください。

アドバイス3 接客のプロの技術を生かせる職場もあるはず

「事務職など他の仕事は、経験やパソコンスキルもほとんどなく」と、ご相談文に書かれていましたが、もしも今の職場を辞めることになったら、事務職というよりも、これまで培った接客のプロとしての技術が生かせる仕事があるのではないでしょうか。就職のご相談までは受けることはできませんが、接客は誰でもできることではなく、接客のプロとして磨いてきた技術を生かせる職場を見つけていただきたいと思います。家計に無駄はありませんから、現在と同じレベルであれば、月16万円、年間200万円の収入を目指せれば、金融資産を取り崩すこともありません。

あまりご自分を過小評価することなく、安定した収入が得られるように頑張ってほしいと思います。厚生年金に加入できる職場、働き方ができれば、さらに言うことはありません。

収入をどう得ていくのかは、ご自身で考えていただくしかなく、このようなアドバイスになってしまいましたが、もし転職などされることになり不安が募ってくるようであれば、またご相談をお寄せください。

相談者「幸せに生きてます」さんから寄せられた感想

このたびはアドバイスありがとうございます。「公的年金を増やすこと」は今さら手遅れだと思っていましたが、下手な投資で資産を減らすより確実で一生続くものと言われて、改めて考え直してみたいと思いました。また、これまで「接客は何の技術も経験も必要なく、誰でもいつからでもできるもの」という認識だったので「接客は誰でもできることではない」とおっしゃっていただいたのが驚きでした。コロナ禍で仕事や収入が減って、元々あった将来(老後)の不安がより一層大きくなって悲観的になっていましたが、深野先生の優しく寄り添ってくださるようなお言葉に少し気持ちが和らいだ気がします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

45歳一人暮らし、貯金190万円。都内に家を買い、自宅をリフォームしながら老後を過ごしたい

45歳パート月収10万円。体調が悪く、将来のマネープランが見通せません

45歳、貯金400万円。両親が亡くなった後は土地を買い取ってほしいといわれています

45歳一人暮らし貯金2200万円。乳がんが見つかりました。今後の資金が不安です