2021年・令和3年から年末調整書類への押印が不要になりました

2020年・令和2年に大きく変更があった書類とは

基礎控除は最大48万円(2020年・令和2年以降)

配偶者控除の所得要件は48万円(2020年・令和2年以降)

所得金額調整控除とは(2020年・令和2年以降)

まとめ

2021年・令和3年から年末調整書類への押印が不要になりました

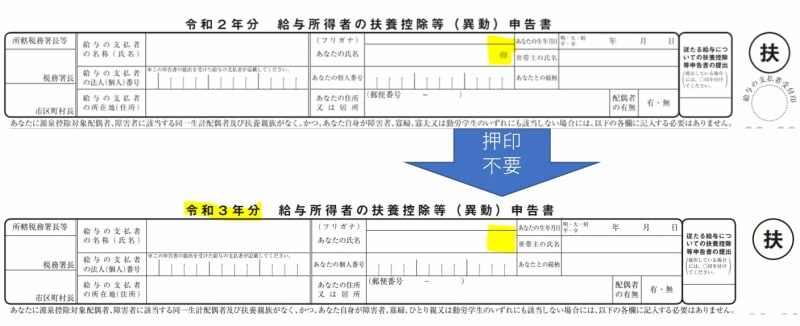

会社員が提出する年末調整書類は基本的に「給与所得者の扶養控除等(異動)申告書」「給与所得者の保険料控除申告書」「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」の3種類かと思います。昨年までは各書類への押印が必要でしたが2021年・令和3年分より不要となりました。

2021年・令和3年から年末調整書類への押印が不要になりました

2020年・令和2年に大きく変更があった書類とは

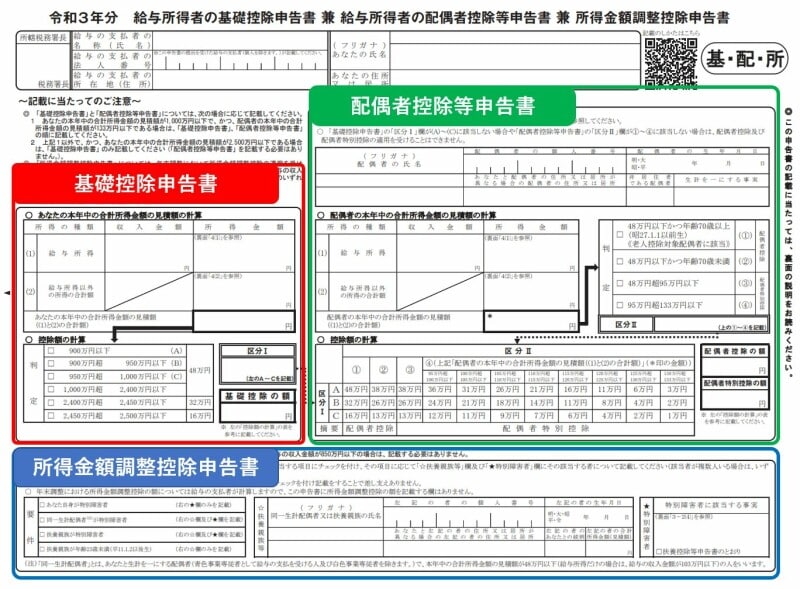

今年の年末調整書類では押印が不要になった以外には特に大きな変更は見当たりません。しかしながら昨年(2020年・令和2年)には基礎控除、配偶者控除、所得金額調整控除の3項目を1枚にまとめた「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」が新設されており本年も引き続き使用されます。

基礎控除、配偶者控除、所得金額調整控除は1枚の申告書にまとめられています

昨年この申告書が新設された背景には「基礎控除」の金額変更および「配偶者控除」の所得要件の金額変更および「所得金額調整控除」の新設があったためです。

基礎控除は最大48万円(2020年・令和2年以降)

基礎控除とはその方の所得計算をする際、誰もが引くことができる控除のことです。2020年・令和2年分からは48万円となりましたが、所得が2400万円を超えると段階的に減らされるといった条件もつきました。

基礎控除は最大48万円です

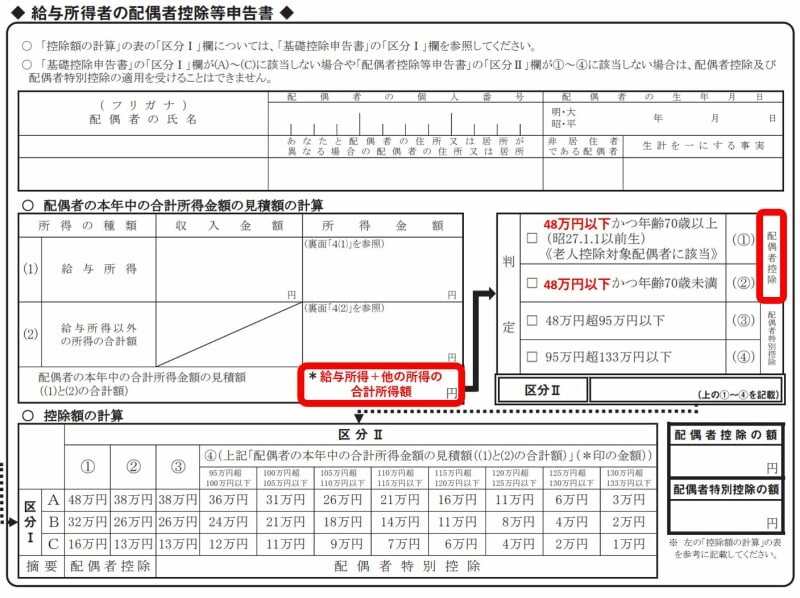

配偶者控除の所得要件は48万円(2020年・令和2年以降)

配偶者控除とは次のような配偶者がいる場合に引くことができる控除のことです。・民法上の配偶者である(内縁は該当しません)

・生計をともにしている

・年間の所得金額が48万円以下である

・青色申告者の事業専従者としてその年に給与の支払いを受けていない

または白色申告者の事業専従者でない

2020年・令和2年分からは配偶者の所得金額要件が48万円以下となりました。なお配偶者の所得は給与所得だけでなく他の所得を含めた合計金額で判断しますのでご注意ください。

配偶者控除の所得要件は48万円以下です

所得金額調整控除とは(2020年・令和2年以降)

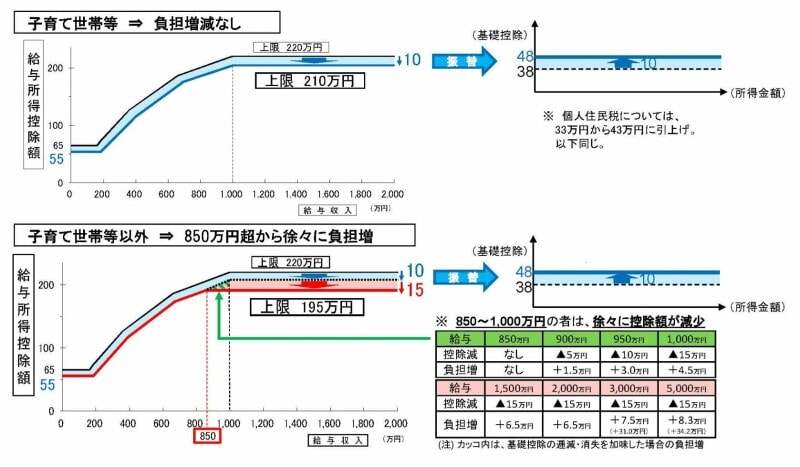

2020年・令和2年分に所得金額調整控除が新設されましたが、その背景には給与所得控除の引き下げが関与しています。給与所得控除とは会社員(パートも含む)が給与収入に応じて引くことができる控除のことで、会社員の必要経費的な意味合いの控除と考えてよいかと思います。これが2020年・令和2年分から一律10万円引き下げられました。一方で前述のように基礎控除は10万円引き上げられていますので実質的な税負担は変わらないように思えます。

しかし同時に給与所得控除の上限額も変更されており以前は給与収入1000万円以下なら給与所得控除は220万円受けられましたが、2020年・令和2年分からは給与収入850万円で給与所得控除は195万円と上限額が引き下げられています。

その結果、給与収入850万円超の高収入の会社員にとっては増税となってしまいます。しかしながら給与収入850万円超の高収入であっても、子育て世帯や特別障害者のいる世帯などには所得金額調整控除を新設し、税負担を軽減する措置がとられたわけです。

所得金額調整控除は給与収入850万円超えの人の税負担軽減が目的です

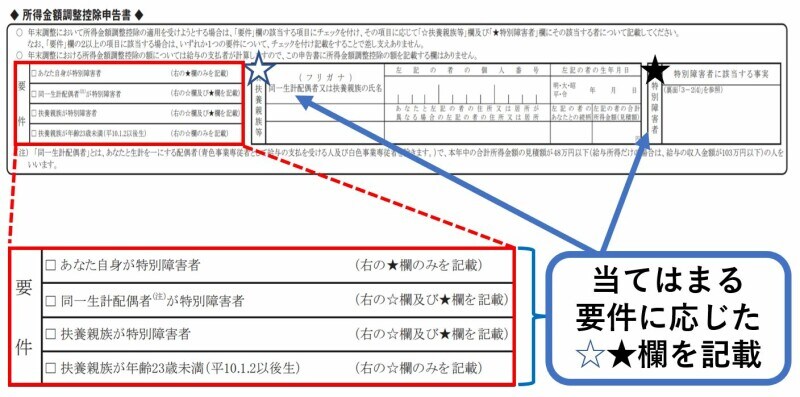

具体的には給与収入850万円を超えかつ、以下の要件に該当すれば所得金額調整控除を受けられます(注1)

・本人が特別障害者に該当する者

・年齢23歳未満の扶養親族を有する者

・特別障害者である同一生計配偶者又は扶養親族を有する者

注1:給与所得と年金による雑所得の合計が10万円を超える方も、上記要件に該当すれば所得金額調整控除を受けられます。

所得金額調整控除により子育て世帯等の税負担に影響がなくなります

控除額:《給与収入金額(1000万円超の場合は1000万円)-850万円》×10%

なおこの控除は扶養控除と異なり夫婦共働きの場合にどちらか一方のみに適用するという制限がありません。

つまり夫婦共働きでともに給与の収入金額が850万円を超えており、夫婦の間に年齢23歳未満の扶養親族である子がいる場合には、夫婦双方がこの控除の適用を受けることができます。

まとめ

いかがでしたでしょうか。2021年・令和3年分の年末調整用紙には押印が不要になった以外に大きな変更点はありません。しかしながら昨年度の税制改正により「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」が新設されており本年もこの申告書の提出が求められます。新設の背景や内容を理解しておけば申告書の記入への抵抗が少なくなるのではないでしょうか。