ところが、この30年間金利は下がり続け、今は「定期預金」を知らない、利用したことがないという人もいます。定期預金の基本と、かしこい利用法、注意点について解説します。

普通預金の金利は0.001%、定期預金は1カ月から10年まで0.002%

低金利が続き金利の存在すら忘れてしまいそうですが、今は普通預金の金利は0.001%、定期預金は1カ月から10年まで0.002%で、ほぼ差がありません。10万円貯金をしても利息はつかず、100万円貯金すると、普通預金の税引き後の利息は7円。定期預金は15円なので、その差わずか8円。わざわざ定期預金に預け替えないという人も多くなっています(金利は2022年8月9日時点。半年複利、税金は20.315%)。定期預金の仕組みとは

「定期預金」を知らない人のために、おさらいしておきましょう。定期預金とは、定期券の「定期」と同じで、期限が決められた預金のことです。満期までは解約をしないと引出しができないため、流動性が制限される一方、普通預金と比べると金利は高くなっています。■預け入れ期間

定期預金の預け入れ期間は金融機関によって違います。最短で1週間。1カ月から5年を扱うところが多く、最長10年まであります。また、自分で満期日を指定できる期日指定定期預金もあります。

■金利

預け入れ金額が1000万円を超えると大口定期となりますが、今は預け入れ金額や期間に関係なく、金利は同じ金融機関が多いです。

金利には、最初に預けた時の金利が満期まで続く固定金利と、金利を見直す変動金利があります。

定期預金のメリットは?

金利差がなくなり、おトク感がなくなった定期預金ですが、利用する価値がないかといえばそうではありません。普通預金にお金が貯まってくると、つい油断して使ってしまいます。定期預金に預け替えれば、生活口座と貯める口座を分けることができて、しっかりお金が貯まります。総合口座の定期預金なら、普通預金口座が残高不足でも貸し付けてくれるので、クレジットカードや保険料などの支払いがある時も安心です。いつも使っている銀行の定期預金でいいの?

給料の振込口座を生活費のメイン口座として使っている人は、何も考えずにメイン口座と同じ定期にまとまったお金を入れている人も多いようです。例えば、下記2行の定期預金の金利を比べてみましょう。

※金利は2022年8月9日時点

<預け入れ期間5年の定期預金>

・都市銀行……0.002%(300万円未満の預け入れ時)

・オリックス銀行eダイレクト定期預金……0.27%(5年定期100万円以上の預け入れ時)

都市銀行は、300万円未満でも、1000万円以上でもインターネットからの申し込みでも、1カ月から10年のどの期間の定期も金利は0.002%です。

一方、オリックス銀行の金利は、1年定期0.15%、3年定期0.22%、7年定期0.3%と最大150倍の違いです。100万円貯金しておくと、7年後の税引き前利息は都市銀行140円、オリックス銀行は約2万1000円。2万円以上も違うので、しばらく使わないお金がある人は、高金利の定期預金に預けるのもいいでしょう。これから紹介するネット専用の銀行や支店は、ねらい目です。

・新生銀行スタートアップ円定期預金

3カ月定期……1%

1年定期……0.3%

口座開設月を含む3カ月目の末日までの優遇金利で、普通預金の金利の1000倍です。注意点は、金利は常に年利で表示されます。3カ月定期の1%の利息が付くのは、3カ月分だけになります。最低預入金額、インターネット30万円、店頭と電話は300万円です。

・UI銀行

1年定期……0.3%(サマーキャンペーンの金利。2022年9月30日まで)

2022年にスタートした、きらぼし銀行のインターネット専業銀行で、ユーアイ銀行と読みます。

・SBJ銀行

1年定期ミリオくん……0.2%

2年定期ミリオくん2……0.25%

韓国の新韓銀行(シナンウネン)が100%出資する日本法人です。預入金額は100万円が上限で、預金保険機構の対象です。ちなみに、外貨預金もできて、韓国ウォンの1年定期は1%、米ドルの1年定期は2.5%。外貨預金は預金保険機構の対象外です。

・auじぶん銀行阪神タイガース応援定期2022

1年定期……0.1%(2022年8月31日まで)

阪神タイガースのホームラン数と同じ数のレプリカユニフォームや、限定品が当たるお楽しみもあります。

優遇金利にひかれてあちこちに口座を作ると、管理がしにくくなります。口座開設をしたり、入出金の手間も考え、新しく銀行口座を開設すべきかどうか考えましょう。

定期預金にはこんな落とし穴が……

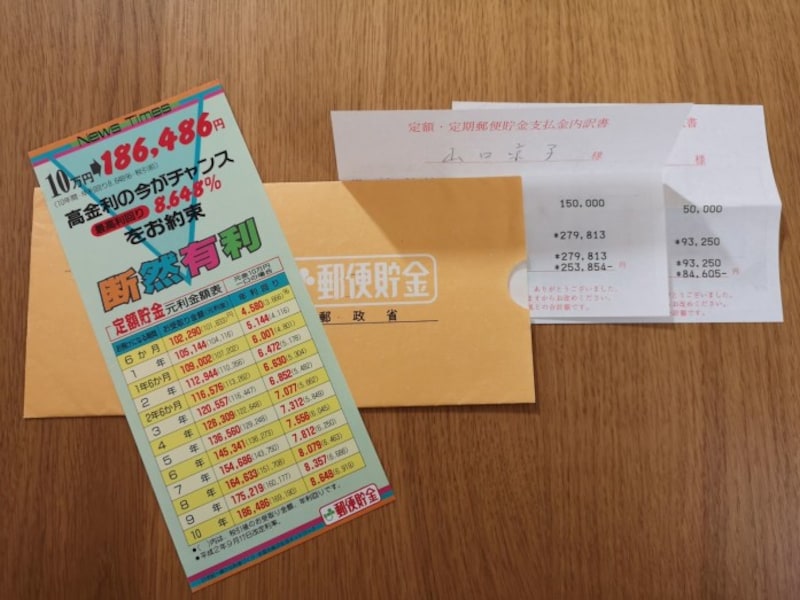

定期預金の最大の落とし穴は、なんとなく預けて、その後見直さないことです。定期預金の見直しなんて聞いたことがないかもしれません。30年前は、最終利回り8.648%もあった郵便局の定額貯金。100万円預ければ、10年後は86万円増えました。ところが今、都市銀行の定期預金に預けたら、10年後の利息は200円です。なんとなく「定期預金」「定額貯金」と思っていると、お金は増えないのです。

ガイド山口が以前預けていた高金利定期のパンフレットです

貯めるお金と増やすお金の違いとは

お金に色はつけられませんが、5年以内に使う予定があるお金は定期預金で大事にとっておいて、それ以上使う予定がなければその一部を将来のために「増やすお金」にするのがいいでしょう。お金を増やす=運用=株だ!とばかりに、思いつきで株に投資するのは危険です。もし未来を予測できる能力があれば別ですが、まずは1つの会社の株だけに投資するのではなく、いろいろな会社や国に分散するのがいいですね。

お金は国境を越えますので、自分で外国語をしゃべって海外で働かなくても、利益を出し続ける会社の株を買っておけば、その企業と一緒にお金も成長してくれます。ただし、外国の企業の株といっても、会社を探すのが大変です。そんな人は、たくさんの会社が入っている投資信託を選ぶといいでしょう。ネット証券なら100円から買うことができます。楽天銀行は、楽天ポイントで投資信託が買えます。

さらに、もうけに対して20.315%課税されない、NISAやつみたてNISA、節税になるiDeCoなどを利用すれば、運用の効率がよくなります。世界中の株に投資する、インデックスファンドの過去10年間の平均リターンは年率15%です。将来も同じ結果になるとはいえませんが、経済が成長し続けるなら、お金も増えない財布に入れて眠らせるのではなく、増やす財布に入れてしっかり育てたいですね。

参考書籍:「貯金ゼロから始める『新へそくり生活』のススメ」

【関連記事をチェック!】

物を捨てればお金が貯まるってそれ本当?

医療費控除の還付金はいくら?20万円と50万円の場合の計算方法はコレ

会社を退職した人は確定申告が必要?その理由とは