月々の返済と管理費+駐車場代で、住居費が月10万円になります

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、最近新築マンションに引っ越したという46歳のパート主婦の方です。体調も思わしくないため、保険について相談したいとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

体調も良くないため保険を見直したいと思います

■相談者

あめちゃんさん

女性/パート・アルバイト/46歳

九州/持ち家(マンション)

■家族構成

夫(40歳)、長男(13歳)、長女(11歳)

■相談内容(原文ママ)

新築マンションに引っ越し、住宅ローン返済が始まります。3100万円を35年ローンで借り、金利は0.5%です。月々の返済と管理費+駐車場代で、住居費が月10万円になります。これから教育費もかかるので、住宅ローン減税が受けられる間は教育費を優先にして、住宅ローン減税終了後から繰り上げ返済をしていきたいと思っていますが、返済可能か心配になっております。子は2人、それぞれ18歳満期の150万円の学資保険に加入しています。また、保険も、何度か見直しをしてその都度必要と思われる保険に加入したら、細々とたくさん保険に加入してしまいました。本当に必要な保障が持てているのか心配です。ここ数カ月私自身の体調が思わしくなく、何かのときのために自分にもっと保険をかけるべきかと検討しております。ぜひアドバイスをお願いいたします。

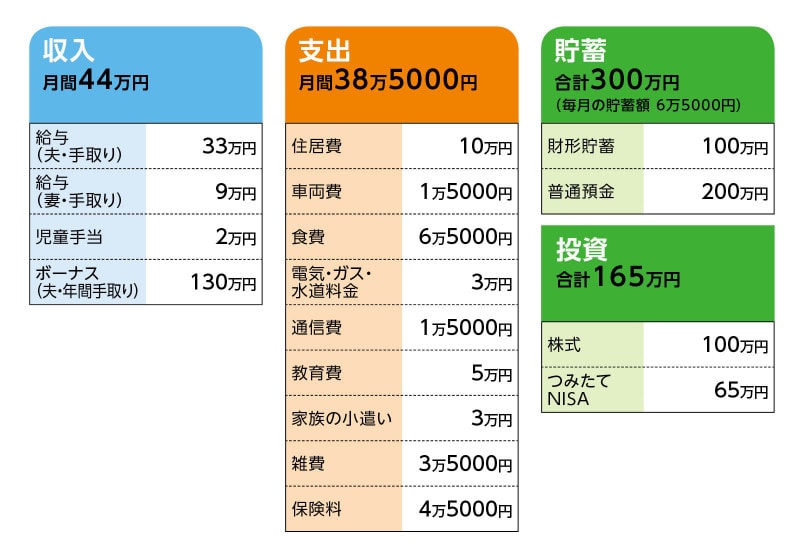

■家計収支データ

相談者「あめちゃん」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

住宅ローンボーナス払い10万円、月々の住居費補てん12万円、車検・税金・固定資産税など30万円、帰省、レジャー費10万円、家電など買い物、予備費8万円、貯金60万円

(2)家計収支について

賃貸の時は毎月9万円の家賃。住宅ローン返済の毎月返済分で増えた月1万円の赤字は、ボーナスから補てんしています。

(3)車両費について

車1台所有です。自動車ローンはありません。車両費1万5000円の内訳は、自動車保険の保険料月3760円、ガソリンとETCで月約1万2000円。夫が通勤や趣味で車を使うため、ガソリンやETC代が高くなっていると思います。1年後に13年になるので、買い替えるか迷っています。車検を受けて15年目まで乗るか、もし1年後に買い替えるなら中古で150万円ほどの車を探したいです。

(4)教育費について

長男/中学校引き落とし 7000円。塾、習い事 1万8000円

長女/小学校引き落とし 7000円。塾、習い事 1万8000円

(5)雑費について

日用品や被服費2万円、医療費5000円、美容院1万円、季節の変わり目など、被服費が予算オーバーすることがあります。美容院は家族4人が2~3カ月おきに順番に行っています。

(6)保険について

夫/収入保障保険(55歳まで、死亡・高度障害時毎月10万円)=毎月の保険料2200円

夫/ 収入保障保険(65歳まで、死亡・高度障害時毎月5万円)=毎月の保険料3400円

夫/米ドル建終身保険(終身、65歳払込、死亡・高度障害時30000米ドル)=毎月の保険料6000円前後

夫/医療保険(終身、60歳払込、入院日額8000円、先進医療特約)=毎月の保険料4300円

夫/がん保険(10年満期、診断時100万円、入院日額1万円、退院時30万円)=毎月の保険料1200円

夫/就業不能保険(70歳まで、毎月15万円)=毎月の保険料2910円

夫/団信(三大疾病特約付き)

妻/生命保険(65歳まで、死亡保障300万円)=毎月の保険料700円

妻/生命保険(75歳まで、死亡保障300万円)=毎月の保険料1000円

妻/生命保険(10年満期、死亡保障500万円)=毎月の保険料1000円

妻/医療保険(終身、終身払い、入院日額5000円、先進医療特約)=毎月の保険料2700円

妻/医療共済(65歳満期、入院日額2000円、ケガ通院日額1000円)=毎月の保険料2000円

妻/がん保険(10年満期、診断時100万、入院日額1万、退院時30万)=毎月の保険料2500円

妻/就業不能保険(10年満期、毎月5万円)=毎月の保険料1000円

長男/学資保険(18歳満期、150万円)=毎月の保険料6195円

長男/医療共済(20歳満期、入院日額6000円、ケガ通院2000円など)=毎月の保険料1000円

長女/学資保険(18歳満期、150万円)=毎月の保険料6210円

長女/医療共済(20歳満期、入院日額6000円、ケガ通院2000円など)=毎月の保険料1000円

(7)ご家族について

主人の勤務先の定年は60歳で、65歳まで雇用延長はありますが、初任給ほどの給料になるそうです。退職金は1000万円ほどではないかとのこと。私の勤務先は週20時間を超えると社会保険加入が義務づけられており、現在は週18時間で働いています。週5日勤務は難しく、働けても週4日×1日6時間かなと思っています。社会保険に加入してでも勤務時間を増やしたほうがよいか、現状維持がよいかは悩み中です。子どもたちの進路については、高校まで公立、大学は私立でも仕方ないかなと思っています。できれば自宅から通学して欲しいです。

■FP深野康彦の3つのアドバイス

アドバイス1 保険は大幅に見直しをして、保険料は今の半分に

アドバイス2 家計収支を整理して、毎月7万円、ボーナス70万円を貯蓄

アドバイス3 貯蓄が維持できれば、60歳以降も心配なし

アドバイスの詳細はこちら>>