どの程度、私に収入があれば子育てできますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、自身が働けないため、子どもを持つことに悩む31歳の主婦の方。夫に万が一のことがあった場合、育てていく自信がないということがその理由とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

夫に万が一のことがあった場合、子どもを育てていく自信がない

■相談者

ポン子さん(仮名)

女性/専業主/31歳

東京都/賃貸住宅

■家族構成

夫(公務員/31歳)

■相談内容

私は20歳頃にうつ病になり25歳頃に寛解、もう病院には通っていませんが、現在もまだ働くとまた精神の調子を崩して長期間寝込んでしまいます。主人は3年ほど前に民間から正規の公務員に転職し、仕事が安定しました。昇給、ボーナス、退職金もちゃんとある予定です。

私の病気を学生時代からずっと支えてくれていて理解もあり、「精神的に調子を悪くするくらいなら無理に働かなくても、自分の稼ぎだけでも贅沢しなければ暮らしていけるよ」と言ってくれています。私も、専業主婦として家で毎日家事をしたりするくらいなら、精神的に病むこともなく穏やかに暮らせています。

2人とも贅沢な海外旅行やブランド物、結婚式、車、沢山の人付き合いなど、お金のかかることには興味がありませんし、休日は近所の公園を散歩したり、図書館の本を読んだり、絵を描いたりするのが趣味です。今の生活がカツカツだと思ったことは一度もありません。

収入を増やそうとして私が無理に働いて調子を崩し、家でストレスをばらまいたり、寝込んで家事もできなくなったり、また長期の病院通いになるくらいなら、このコンパクトで幸福感のある生活のまま、主人の片働きでいけたらいいなと夫婦共々思っているところです。

さて本題ですが、主人はそろそろ子どもがほしいそうです。私も、別に熱烈に子ども大好きというわけではありませんが、できたら子どもは持ってみたいと思うし、31歳という年齢的にそろそろ本気で考えないとリミットがあるかなと思ってもいます。この令和の時代に、主人の片働きで、終の棲家となる家を買ったり、子どもを育てることはできるのでしょうか? 育てられるとしたら一人まででしょうか?

子どもはすべて公立校、習い事は本人が望まなければ特にさせる気もなく、夫婦ともにそこそこの大学を出ているのである程度までなら塾に行かなくとも自分たちで勉強は教えられるつもりです。

大学は奨学金を借りるのもやむなしと思っています(主人も奨学金を二つ借りて大学に行きましたので)。

また、私が一番不安に思っている点は、主人が亡くなったら一人で子どもを育てていく自信がないということです。シングルマザーの貧困などはニュースでよく見ますし、精神病歴のある私が一人でバリバリ稼いで子育ても頑張れるとは思えません。おまけに大学時代にうつ病になってしまったため就職活動もできておらず、履歴書的には職歴なしということになっています。こんな経歴ではそもそも就職すらできないかもしれません。

こんな覚悟だったら、子どもは持たない方がいいのでは……とすら思っています。主人が事故や病気で亡くなった場合、公的な手当はいくら貰えて、私はいくらくらいお金を稼げば、金銭的に困ることなく暮らしていけるのでしょうか? また、子どもを成人まで育ててあげられるのでしょうか? さらには、いくらくらい主人の死亡保険・収入保障保険などで補填すればよいのでしょうか? 今後の人生へのアドバイスをぜひよろしくお願いいたします。

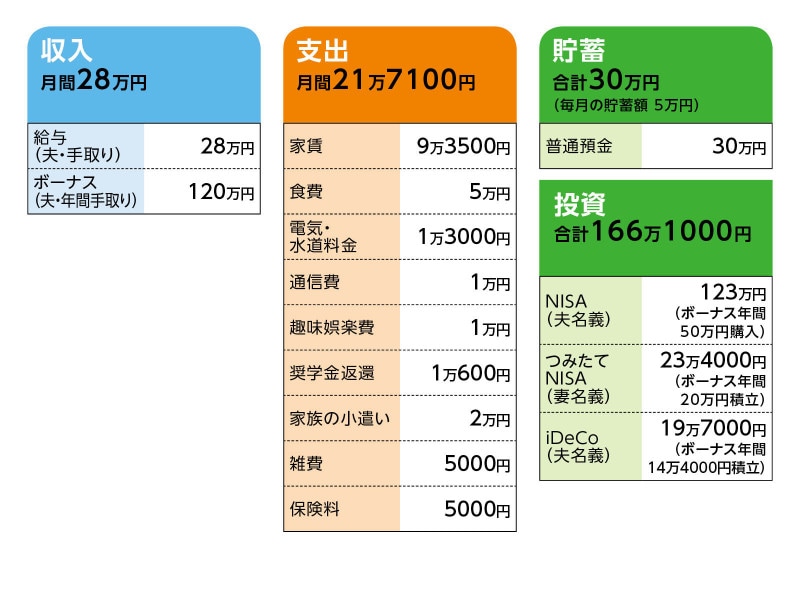

■家計収支データ

相談者「ポン子」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみちについて

NISA50万円、つみたてNISA20万円、iDeCo14万4000円積立。残りは旅行、不定期の支出、貯蓄(普通預金)など。

(2)加入保険の保障内容

夫/都民共済(総合保障+入院保障タイプ、1万5000円、病気死亡410万円)=毎月の保険料4000円

夫/医療保険(死亡100万円、入院1万円、がん特約、通院特約など)=毎月の保険料700円

夫/自転車保険(最大1億円)=保険料2000円(年間)

(3)奨学金について

完済時期は夫35歳のとき

(4)住宅について

相談者コメント「なるべく住宅購入はせず、賃貸でいきたいと思っています。現在公営住宅に住んでおり、相場より若干安く、敷金礼金&更新料もかからないため、気に入っています。老後に資産があるようでしたら、地価の安いところに、安くて小さい中古の部屋・家を老後用に買ってもいいかもしれないと思います。ただ、ずっと賃貸だと夫が亡くなったらどうなってしまうのだろう、とは不安に思います」

(5)お子さんについて

夫婦とも1人希望だが、経済的に余裕があれば2人目も考えたいとのこと。

(6)夫婦の実家について

相談者コメント「自分の実家とは酒乱の父の家庭内暴力を起因として、逃げるような形で絶縁状態なので、どうあっても支援を受けることは不可能です。実家族にも住所すら教えておらず、10年以上連絡もとっていません。主人の義両親とは仲は良いのですが、平均的な家庭よりは裕福でなく、さらに働いていない・収入が少ない義兄弟なども数名同居しているので、金銭的・住宅的支援は無理だと思います」

■FP深野康彦の3つのアドバイス

アドバイス1 専業主婦のままでも資金的に子育ては十分可能

アドバイス2 お子さん2人なら「妻の収入」を条件にしたい

アドバイス3 遺族年金を考えれば、新たな死亡保障は2000万円程度

アドバイスの詳細はこちら>>