個人事業主やフリーランスを中心にそれぞれの制度の給付について主な点を見ていきましょう。

社会保険は想定外のリスクに対応

■公的医療保険の主な給付

■公的年金保険の主な給付

■介護保険について

■労災保険・雇用保険とは

■自営業者の社会保険給付の留意点

公的医療保険の給付

公的医療保険は、病気やけが、出産などに備える社会保険です。職業などによって加入する制度は異なりますが、基本的に国民の誰もがいずれかの保険に加入する国民皆保険となっています。大きく分けて、会社員は健康保険、個人事業主・フリーランスは、国民健康保険になります。

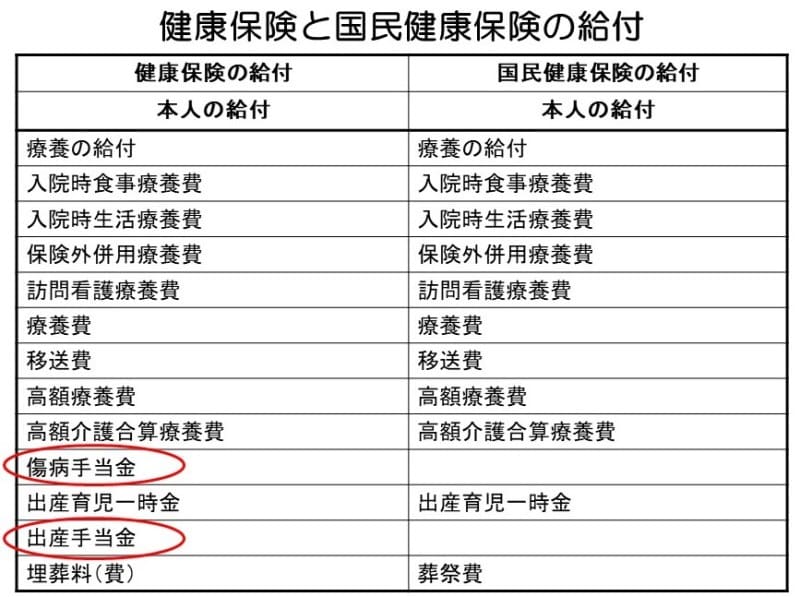

健康保険と国民健康保険の給付

公的な医療保険の給付は、病院で診察や治療を受けたりする現物給付と一定の要件を満たした場合に現金が支給される現金給付に区分されます。

はじめに国民健康保険のおもな現物給付をみていきます。

●療養の給付

病院で診察や治療を受けたり、薬局で薬をもらうなどの医療の現物を受ける給付が療養の給付です。医療費全体の原則3割を自己負担し、その残りが療養の給付として国民健康保険から支給されます。

●療養費

療養費の給付は、例えば、旅行先など保険証を持参せずに病院で治療を受けた場合に保険証がないと治療費の全額を自己負担しなければなりませんが、後で申請すると自己負担分以外の治療費は療養費として還付を受けることができるものです。

次に、おもな現金給付をみていきましょう。

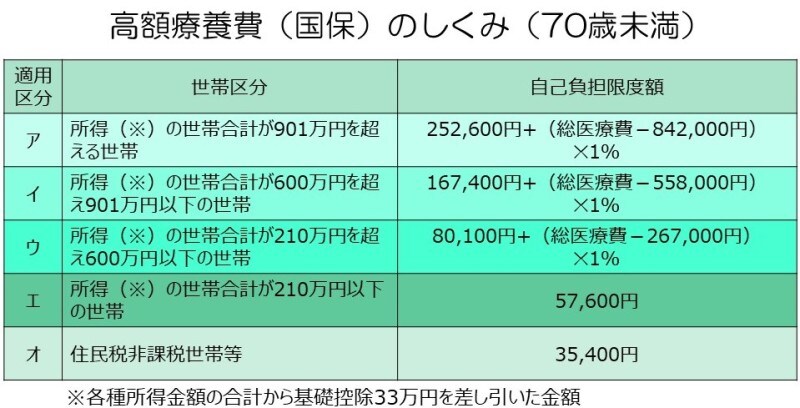

●高額療養費

療養の給付や療養費の自己負担が一定額を超えると、高額療養費が支給されます。具体的には、次の計算式による自己負担の上限を超えた額が高額療養費として還付されます。

高額療養費(国保)のしくみ(70歳未満)

なお、自己負担額を合計する際、次の点に留意しなければなりません。

(1)同一月内の自己負担額を合計する

高額療養費は1ヵ月の自己負担額を合計して計算しますが、月をまたがって(例:11月15日~12月14日)合計することはできません。必ず歴月1ヵ月(例:11月1日~11月30日)で合計します。

(2)病院や診療科ごとに合計する

自己負担額は病院ごとに合計し、原則複数の病院で支払った額を合計することができません※。また、同じ病院で診察や治療を受けた場合でも、入院と外来は別々、異なる診療科を受診した場合は診療科ごとに合計しなければなりません。

(3)合計できない自己負担分は除く

いわゆる「保険のきかない」治療の自己負担分に当たる「入院時の差額ベット代」、「個室代」、「入院時の食事代」、「保険外診療」などは除かれます。

なお、70歳未満の人は、同じ月に医療機関ごと個人ごとに支払った一部負担金が21,000円以上のものを合算して、自己負担限度額を超えたときに支給されます。さらに、過去12か月間に4回以上高額療養費に該当した場合の4回目以降の自己負担限度額は変更になります。

●健康保険給付との違い

また、会社員が加入する健康保険には病気やけが、出産によって仕事ができず、給与が支払われない場合の所得補償に相当する傷病手当金や出産手当金といった現金給付がありますが、国民健康保険には傷病手当金などの所得補償に相当する給付はありませんので、その分、自分で備えることが必要となります。

例えば、会社員の亮介さんがけがをしたり病気となったりした場合には、健康保険の適用を受けますが、治療にかかった費用の3割の負担が必要となります。なお、費用が高額となった場合は、高額療養費の対象となり負担の上限額は抑えられます。また、療養のため4日以上会社を休まなければならないときには、所得保障として1日につき給料1日分の約67%((支給開始日の以前12ヵ月間の各標準報酬月額を平均した額)÷30日×(2/3))の傷病手当金が、1年6ヵ月の間支給されます。

一方、フリーランスの健介さんがけがをしたり病気となったりした場合には、国民健康保険の適用を受けますが、亮介さんの健康保険と同様に治療にかかった費用の3割の負担が必要となります。なお、入院等により自己負担が重くなった場合には、健康保険と同様に高額療養費もあります。ただし、国民健康保険には、原則として所得保障となる傷病手当金はありません。

さらに、健康保険加入の場合、産前産後の期間は、原則として98日間、約67%の出産手当金が支給されますが、国民健康保険には出産手当金の規定はありません。なお、改正により2019年4月から国民年金第1号被保険者の産前産後期間の保険料の免除制度が導入され、保険料はその分月額100円引き上げられますが、免除期間は満額の基礎年金が保障されることになっています。