住宅ローンの残債が多く、老後が不安。保険を見直したら家計も赤字になりました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、ご近所トラブルに巻き込まれ夫50歳時に想定していなかった住宅購入をしたという51歳パート主婦の方。現在の住宅ローン残高は約2500万円。このまま繰上返済をしないと退職時に約1989万円の住宅ローンが残るという匿名希望さんのお悩みに、ファイナンシャル・プランナーの畠中雅子さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

住宅ローンの残債が多く、老後が不安です

■相談者

匿名希望さん

女性/パート・アルバイト/51歳

持ち家(一戸建て)

■家族構成

夫(54歳・会社員) 、子ども2人(20代、1人は就職して独立)

■相談内容

5年前、夫50歳の時に新築一戸建てを購入。借入額は2980万円、繰上返済をしないと完済は80歳です。それまでは公営住宅に住んでいてそのまま住み続ける予定でしたが、ご近所トラブルに巻き込まれ引っ越しをしました。夫は61歳で退職、その後アルバイトをする予定です。退職金は900万円くらい。私は8年前からフルタイムで働き、定年は65歳ですがいつ雇用終了されるかは不明。給料は頭打ちです。相談は、繰上返済をすべきか、老後資金に残すかそのタイミングを知りたいです。土地と建物を別々のローンで組んだため、定年までに建物のローンは完済したいと思っています。私が先に死んだら夫にローンがすべてのしかかるので、なるべくその場合の出費を減らせたらと生命保険も無理して見直し、金額がアップしました。定年までに医療保険を終わらせるため出費がかさんでいます。教育費は子ども2人の奨学金返済です。大学の入学金に充てるため借りました。返済は親がしています。

貯金をしていればよかったのですが、主人の母に毎月援助をしていました。子どもの教育費が終われば貯金できると考えていましたが、住宅を購入してしまったのでいま必死に貯めています。いろいろとネットで調べていますが、老後に不安もあるしローンはなるべく早く返したいしで悩んでいます。どうかアドバイスお願いします。

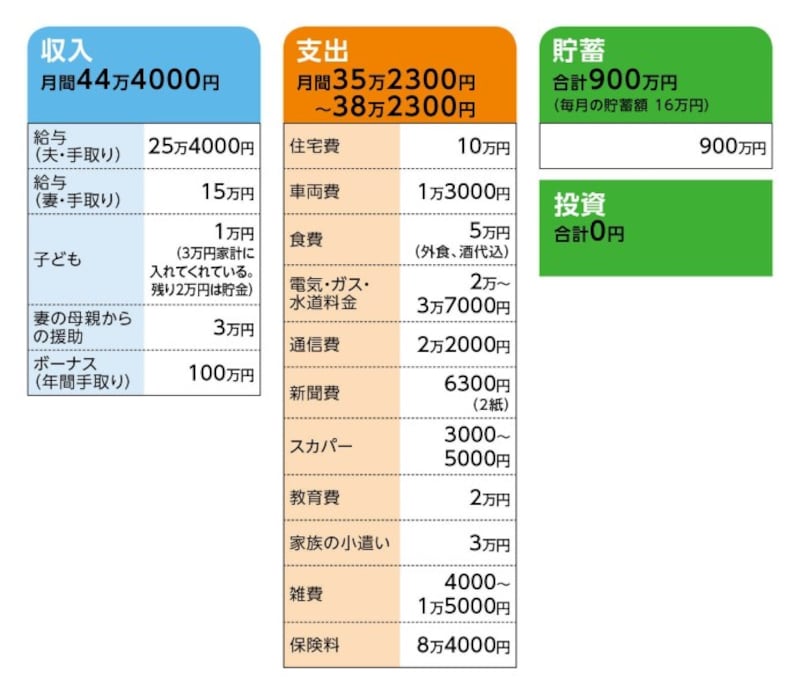

■家計収支データ

相談者「匿名希望」さんの家計収支データ

■家計データ補足

(1)義母への援助について

主人の母には結婚当初から援助していたが、年金がほぼない状態で母が亡くなった時の葬儀代もないので、貯金から出すことになる。

(2)ローンについて

<建物>

購入時の物件の状況:新築

借入時期:2015年

物件価格:3410万円 ※土地建物、諸経費込

頭金:土地と合わせて500万円

ローン残高:1069万円

借入期間:29(355カ月)年

金利のタイプ:変動、金利1.475% ※8大疾病つき

毎月の返済額:4万2428円

固定資産税:13万円

<土地>

借り入れ時期:2014年

土地価格:1687万円

ローン残高:1460万円

借入期間:30年(360カ月)

金利のタイプ:変動、金利1.475% ※8大疾病つき

毎月の返済額:5万7778円

(3)車両費について

今年、普通車から軽自動車に買い換えた。夫の話では5年乗って下取りに出し高値で売り、軽自動車(150万円くらい)を購入予定。

(4)加入保険について

・本人/生命保険(定期死亡保険15年500万円、終身医療入院7000円、三大疾病倍額)=毎月の保険料8000円

・本人/生命保険(終身、65歳払込、死亡200万円)=毎月の保険料1万1694円

・本人/個人年金保険60歳まで(60歳から5年間。年40万円+α)=毎月の保険料1万円

・夫/生命保険(終身、61歳払込、死亡100万円、病気5000円、三大疾病倍額)=毎月の保険料4万745円

・夫/生命保険(終身、65歳払込、死亡200万円)=毎月の保険料1万3916円

(5)毎月の貯金について

給料から13万円と、別途、私の母親から毎月3万円もらっている。それを合わせ毎月16万円を貯金している。しかし昨年保険の見直しをして、夫の医療保険などがかなり高くなったため、それまでは収支がトントンだったが、それ以降赤字になってしまった。

私は働けるなら定年までと思うが、、一年雇用で体力面も不安。上の子どもは同居していて生活費を3万円入れてくれ、そのうち2万円は貯金。いま100万円貯まっている(これは貯蓄900万円に含まれていない。将来のために貯めているけど、どうしてもという時は使うことを子どもに伝えている)。

(6)ボーナスの主な使い道について

・夫婦小遣い→夏冬、各3万円=計12万円

・固定資産税13万円(妻の給料で固定資産税分を貯金しているが使っていない)

・地震保険2万円、スーツ代2万円。臨時の出費など。昨年までは残りを夏冬各10万円繰上返済用の預金に入れていたが、今年から赤字なので補てんもします。 住宅ローン減税等で戻ってきた20万円は繰上返済口座に貯金。

(7)年金について

・夫:65歳から受給した場合 190万円/年額

・本人:65歳から受給した場合 107万円/年額

(8)奨学金について

・第1子 借入額127万円 (利子なし) 返済額1万円/月 残額50万円

あと4年で返済予定

・第2子 借入額171万円 (利子なし) 返済額1万円/月 残額105万円

あと6年で返済予定

(9)家族について

夫婦2人とも持病があり定期的に薬をもらっています。仕事でケガをした時の通院代がかかることもある。

■FP畠中雅子の3つのアドバイス

アドバイス1 まずは収支を正しく把握することが第一歩

アドバイス2 最優先すべきは住宅ローンの繰上返済

アドバイス3 家計の見直し、夫61歳以降の働き方の再考を

アドバイスの詳細はこちら>>