65歳までは都心で暮らし、老後は郊外の実家に戻りたいが……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、老後の生活が不安で仕方ない57歳の独身女性。職場の上司の嫌がらせが原因で自主退職し、今は派遣社員として働いています。65歳までは勤務地の都心で賃貸暮らし、老後は神奈川の実家で過ごすというプランを立てていますが……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

一軒家に住んだことがないため老後の生活が不安に

■相談者

大山さん(仮名)

女性/パート・アルバイト/57歳

東京都/借家

■家族構成

一人暮らし

※父親(92歳)が特別養護老人ホームにいる

■相談内容(原文まま)

今後の生活をどうすればよいか、不安で困っています。3月末まで正社員で勤めていましたが職場の部長からのいやがらせで自主退職し、4月からは派遣で働いています。時給は1600円で7時間勤務。16万円の収入は年間平均月額としました。父親が一人いるだけで特養にいます。共済年金で月額20万円ほどで、父の預貯金は3300万円、株が1100万円です。私の貯金が3500万円です。私は一人っ子なので父の財産は全て相続することになります。神奈川に築40年の一戸建ての持ち家があり、外壁塗装、瓦のはりかえは今年済ませました。私は勤めの都合上、都心に家賃7万5000円の1Kに住んでいます。神奈川の実家から勤め先まで通うには片道3時間近くになるため働いている間は借家に住み、65歳の退職後に住むつもりです。理由の1つに父一人私一人の家族で、父は特養にいる今、私以外、家族がいないため、災害時等に帰宅困難者にならないため、いざとなったら歩いて帰れるところに住みたいためです。派遣社員としてこのまま65歳まで働いて、それ以後、神奈川の持家で老後は過ごすというプランで大丈夫でしょうか。教えていただけたらと思います。

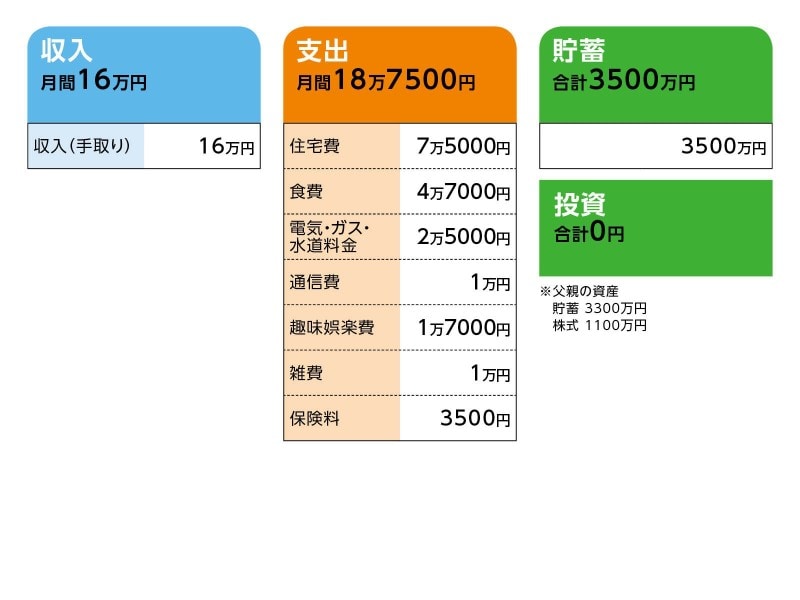

■マネーデータ

相談者「大山」さんの家計収支データ

■家計収支データ補足

(1)収支について

収入より支出が多く、貯金を取り崩している

(2)住宅費について

都心の賃貸の家賃は7万5000円。実家の固定資産税は、約5万円。今後、浴室のバスタブは交換を予定している。一戸建てに住んだ経験がないため、この先、何が必要になるかも分からず不安。

(3)加入保険について

共済/入院事故5000円、病気4500円、事故1500円=保険料3500円

(4)貯蓄について

本人の貯蓄3500万円の内訳: 普通預金3250万円、定期預金250万円

父親の貯蓄3300万円の内訳: 普通預金2800万円、定期預金500万円

(5)父親の投資内容について

全て株式投資。配当が年5万円ほど出る。

(6)年金について

正社員(月額29万8000円、賞与3.5カ月)で60歳まで納めた場合の受給年金予定額は年間127万2150円。現在、派遣で月額19万円の条件に変わったため、年金額はこれよりも少なくなる。

(7)相続について

父親の遺産について相続人は相談者のみ。貯金、株、持ち家の他に財産、借金、ローンはない。

■FP深野康彦の2つのアドバイス

アドバイス1 現在の貯蓄と父親の財産があれば、老後資金の心配はゼロ

アドバイス2 都心にマンションを買って老後を過ごすなど、楽しみを見つけて

アドバイスの詳細はこちら>>