子どもが中学生になったらパート時間を増やすべき?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、働き方改革で夫の残業代が激減。その上、子どもは私立高校に入学し看護系大学を目指すなど、教育費のピークも目前で今後に不安を感じる48歳のパート女性。収入アップのためにパートの勤務時間を増やすべきかとお悩みのちっちさんに、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教育費のピークが近くて心配に

■相談者

ちっちさん(仮名)

女性/パート・アルバイト/48歳

関東/持ち家(一戸建て)

■家族構成

夫(48歳)、子ども2人(16歳・12歳)

■相談内容

夫の仕事は、残業しだいでかなり月々の月収、年収にバラツキがあります。今後は「働き方改革」で残業代は激減することが予想される上、そろそろ役職になるかもしれないため多少の役職手当は付いても残業代はなくなり、確実に年収はかなり下がると思います。月々の貯蓄は残業代しだいでかなりバラツキがありますが、生活費は残業代が少ない月を考えて無駄遣いはしないよう心がけています。外食も記念日など以外はしません。働き方改革や役職になって残業代が減った場合は、貯蓄額も激減すると思います。貯金はすべて普通預金で、iDeCoやNISAなどは、知識がなく手を出していません。いまの状態で今後の学費、老後の資金を考えると不安です。現在はパートで月に7万円ほど稼いでいますが、下の子どもが中学生になったらフルパートにしないと無理でしょうか? 学費や老後がとても心配です。

■家計データ

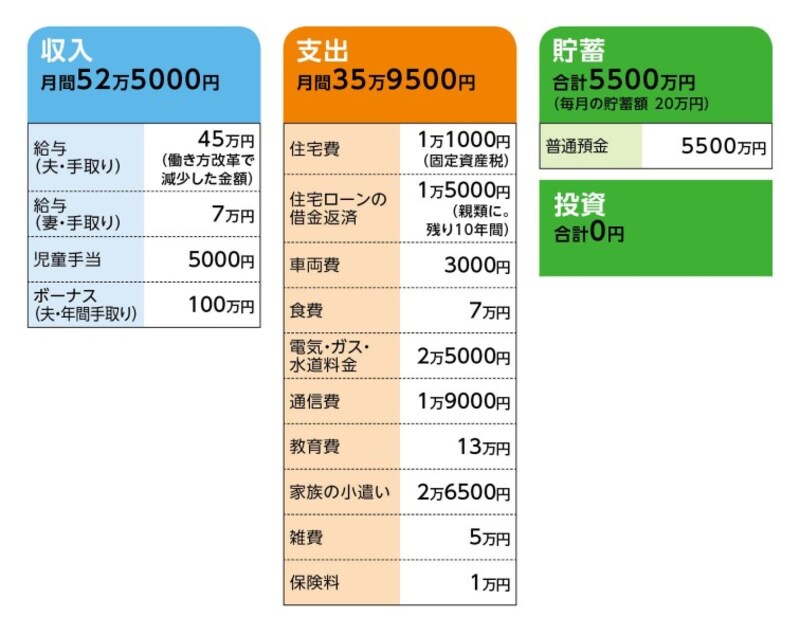

相談者「ちっち」さんの家計収支データ

■家計収支データ補足

(1)住宅費について

住宅ローンは完済。親類からの借金(1万5000円/月×10年)が残っている。

(2)働き方改革による収入減少について

額面の給与は今まで51万5000円+残業代だったが、働き方改革で残業代が激減するので、主人の手取りは45万円ほどになるのではないか?と予想している。

(3)車両費について

車は1台、ローンはない。買い替えは5年後くらいで予算は250万円程度まで、と考えている。

(4)教育費について

上の子どもは私立高校に進学。学費などは年間100万円、通学費が年間15万円、制服18万円、教科書代などが3万円ほどかかる。将来は私立大学の看護科を目指しており、そうなると4年間の学費だけで800万円はかかりそう。下の子どもは小学生なので、まだ塾代のみで1万5000円ほど。中学は公立校へ進学するが、高校は私立になるか公立になるかわからない。大学へ進学予定。

(5)保険料の内訳について

・夫:共済(主契約=入院時1日当たり1万円、交通事故死亡2000万円、病気死亡800万円、特約三大疾病=ガン50万円、入院時1日当たり5000円)=毎月の保険料6000円

・妻:共済=入院時1日当たり5000円=毎月の保険料2000円

・子ども2人:共済=毎月の保険料2000円

(6)ボーナスの主な使い道

帰省費用10万円、地震保険料2万6250円、家電製品などの買い替え10万円、車検、車税、車保険など 14万円(車検は2年に1度を、1年分として計算)

(7)貯金の仕方について

先取り貯蓄はしておらず、児童手当なども含め、すべてその月に余ったお金を普通預金にそのまま貯めている。

(8)60歳以降の働き方、年金について

夫の会社では65歳まで雇用を延長するなどの制度は今のところ聞いたことがなく、将来貰える退職金は300万円ほど。年金は30代からは正社員で厚生年金加入。ねんきん定期便によると、いまの加入実績に応じた年額額は年額95万円ほど。私はパートなので退職金はない。厚生年金の期間が短くほぼ国民年金第3号なので、ねんきん定期便でいまの加入実績に応じた年額額は年額56万円程度。年金を納めていなかった時期があるため将来貰える基礎年金は満額ではないと予想される。

■ファイナンシャル・プランナー深野康彦の3つのアドバイス

アドバイス1 十分な貯蓄があるので教育費の心配はない

アドバイス2 このペースで貯蓄できれば老後資金の不安を感じなくていい

アドバイス3 老後資金はiDeCoで節税をしながら貯める方法もある

アドバイスの詳細はこちら>>