我が家は頭金を入れるべきでしょうか?

頭金を入れないメリットはあるのでしょうか?

◆相談内容

「来年6880万円のマンションに入居します。主人は頭金を入れず、住宅ローン控除が終わった後10年後に繰り上げ返済をすべき、といいますが、私は出せる範囲で頭金を入れたほうがいいのではないかと考えてしまいます。毎月の返済額が増えることや、借入時の保証料などを考慮しても、頭金を入れずに10年後に繰り上げ返済をしたほうがいいのでしょうか? それとも頭金を入れることで住宅ローン減税でのメリットを超えるだけの金額的な恩恵があるのでしょうか?」

「来年6880万円のマンションに入居します。主人は頭金を入れず、住宅ローン控除が終わった後10年後に繰り上げ返済をすべき、といいますが、私は出せる範囲で頭金を入れたほうがいいのではないかと考えてしまいます。毎月の返済額が増えることや、借入時の保証料などを考慮しても、頭金を入れずに10年後に繰り上げ返済をしたほうがいいのでしょうか? それとも頭金を入れることで住宅ローン減税でのメリットを超えるだけの金額的な恩恵があるのでしょうか?」

◆相談者/ponさん(38歳女性・会社員・既婚)

家族構成/夫37歳・会社員

住まい/関西

◆現在の家計収支の状況

手取りの月収:73万円(夫35万円・妻38万円)

ボーナス:250万円(夫120万円・妻130万円)

その他:年50万円家賃収入

毎月の支出 約55万円

・主な支出内訳

家賃 20万円(駐車場代込)

食費・外食費 6万円

光熱費 2万円

通信費 2万円

趣味・教養・娯楽費 6万5000円

家族のこづかい 10万円

雑費 5万円

貯金総額 1700万円

投資総額 株式440万円

住宅ローン条件

・物件種類:新築マンション

・物件価格:6880万円

・金利:変動0.525%

・期間:35年

実はどちらが正解、という話にはなりません。シミュレートでまず比較!

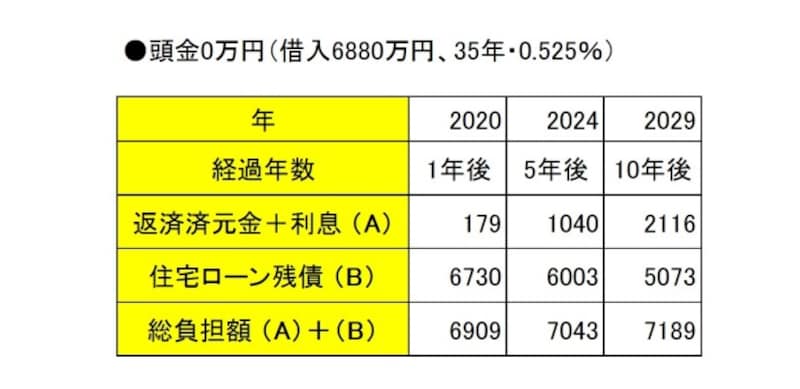

頭金を入れるか入れないかの問題で、ご夫婦の意見が異なるとのこと。最初にお伝えしておきますと、必ずしも、どちらかが正解でどちらかが不正解という問題ではありません。それぞれにメリットがありますので、ご夫婦の考えをまとめていきましょう!そこで今回は、頭金380万円(借入6500万円)の場合と、頭金ナシ(借入6880万円)の場合とで、経過年数10年後までの返済額などを計算してみました。

◆仮定の住宅ローン条件

頭金:0万円、あるいは、380万円

ローン額:6880万円、あるいは、6500万円

ローン期間:35年 金利:0.525%変動(35年)

頭金アリで組んだ場合

頭金ナシで組んだ場合

総返済額で見ると月2000円ほどの差。では頭金を入れるメリットはどこに?

住宅購入時の諸費用については、『住宅購入時の諸費用とは?3000万のマンション購入の例』も、ご参照ください。そして、住宅ローンの借入額によって上下する諸費用に注目してみます。具体的には、登記費用とローン保証料を見てみましょう。

●登記費用

司法書士への報酬のほか、登録免許税を納めることになります。抵当権の設定登記の際に必要となる登録免許税は、借入金額によって決まります。

たとえば、新築マンションの場合、自己居住用の住宅であり、床面積(登記床面積)50平米以上などの一定の要件を満たせば、借入金額の1/1000が、登録免許税となります。

以上より、頭金を入れた場合のほうが、数千円レベルですが、費用を抑えることができます。

●ローン保証料

借入期間35年の場合、借入額100万円に対して、ローン保証料が約2万円増えることになります。そのため、頭金を入れるか否かにより、借入額としては380万円の差が生じるため、頭金を入れた場合のほうが、約2万円×3.8=約7.6万円、費用を抑えることができます。

なお、住宅ローン控除自体については、購入予定の住宅が長期優良住宅などであれば、頭金を入れるか否かによって、経過年数10年後の住宅ローン残債が5000万円を前後するため、控除額に差が生じる可能性はあります。もっとも、この差も約2万円となります。

また、長期優良住宅などでなければ、住宅ローン残債が4000万円を下回らないことから、頭金を入れるか否かによる差はないことになります。

よって、10年後の総支払額の差17万円(7189万円と6792万円との差額が397万円となり、頭金の差380万円よりも17万円の開きがあるため、この分が支払利息の差)や数万円、数千円ではあるものの諸費用でも負担額が異なります。

そして繰り上げ返済後、「返済回数が同じ(当初の420回返済)」であれば、最終的な総額としても、頭金アリの場合のほうが有利となります。

・頭金アリ 380+1999+0+5115(4793万円を25年返済)=7494万円

・頭金ナシ 0+2116+380+5008(5073-380である4693万円を25年返済)=7504万円

ただし、期間短縮型とした場合、「もともと、月々の返済額自体が、頭金アリの場合よりも高いため」、元金の減るスピードが速い影響もあって、頭金ナシの総額が7482万円となり、結論が逆転します。

もっとも、頭金アリの場合は、理論上頭金ナシの月々の返済額との「差額」を第2、第3の繰り上げ返済に充てることが可能であるため、やはり、頭金アリのほうがトクといえます。

ただし「10年で25万円ほどトク」というのは、言い換えると、「月に2000円ほどトク」ということです。月2000円トクすることに強いメリットを感じるかは人によって変わってくるでしょう。

低金利時代において、総返済額からは頭金を入れるメリットが見えづらいのが実情です。では頭金を用意する意味がどこにあるかというと、ローン額自体を減らして「月の返済額を少なくする」ことにあります。住宅ローンを組む際に大切なのは、いくら借りられるかではなく「月にいくらなら返せるか」です。月の返済で無理が生じるようなら、頭金を用意してローン額を減らす。用意できる頭金が少なければ、物件価格自体を見直す、という考え方になります。

【そのほかの住宅のお金診断を見る】

ローン残高2320万円、37歳子ども2人。60歳完済するにはいつ仕事復帰すべき?

ローン残高2350万円。一括返済と早期リタイアのどちらも希望しています

35年ローン5400万円。繰り上げ返済と第2子どちらも希望しています

31年ローン2400万円。10年で完済を希望も投資でマイナスが……

頭金を入れないメリットは手持ちのお金を残すことにある

投資等を考慮すると頭金を入れないという選択肢も十分アリです

いっぽう頭金ナシのメリットはどこにあるか。ひとつは手元に現金を残してほかの使い方に充てるという戦略があります。たとえば投資です。

●投資のご予定と利回り戦略

ponさんの家計では、既に、家賃収入があったり、株式投資にも積極的であるとお見受けします。今後も、投資のご予定があれば、頭金を入れずに超低金利の住宅ローンを組むことで、手元に残した現金を投資に回すことも可能となります。これは、当初380万円(頭金を入れた場合と入れない場合との住宅ローン残債の差額)を住宅ローンの金利0.525%より高い利回りで運用できれば、頭金に回すよりトクとなる考え方です。想像ではありますが、旦那様はこの投資を見越して頭金を入れない考えなのかもしれません。

頭金ナシのもうひとつのメリットは団体信用保険の考え方です。

●団体信用生命保険の考え方

団信の保障はローン残高が減ると保険金も減る仕組みです。そのため、「頭金を入れない=当初のローンは380万円多い→10年後の残債は280万円多い=その分の収入保障保険(保険金が徐々に下がる掛け捨ての保険)に加入した」と考えれば、頭金を入れた場合との借入10年後の差額約25万円(月に2000円)は、高くないのかもしれません。

以上が頭金を入れるメリットと、入れないメリットの比較になります。月の返済額を減らしたいのであれば頭金アリを、手元に現金を残して運用等するのであれば頭金ナシを選ぶというのがいいかもしれませんね。

ponさんの家計であれば、頭金を入れるか入れないかを戦略的に選択できる状況かと思います。どちらを選択するにせよ、ご夫婦の考え方が統一されることを期待しております。

※診断結果はあくまでも現在の家計状況からの概算です。将来を保証するものではありません。

解説・キャッシュフロー表作成

大島浩之

住宅ローンを切り口に、ライフプランニングを提案するCFP。上智大学文学部新聞学科卒業後、大手ハウスメーカーや不動産業者などを経て、現在では、FP試験の講師を務める傍ら、住宅ローンを切り口に、住宅購入をはじめとしたライフプランニングの相談を受ける。