スーパーカー2500万円、自宅4000万円、本当に可能!?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、スーパーカー購入とそのための自宅を建てたいという33歳の会社員男性。ただし、金額が大きいだけに本当に可能かどうか、悩んでいるとのこと。はたしてその夢が実現可能かどうか、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

スーパーカーと住宅購入はできる(写真はイメージです)?

■相談者

やすおさん(仮名)

男性/会社員/33歳

中部/賃貸住宅

■家族構成

独身・一人暮らし

■相談内容

一人暮らしで好きに生活しているので生活費は月によって多少ばらつく(海外出張もあり、出張するとそれなりにお金を使うが、何もない月はまったく使わないなど)。車好きで以前は500~800万円の車を買ったりカスタムするのにお金を使っていたが、今は昔からの夢だったスーパーカー(2000万~2500万円を想定)を買うことを目標に日常使いのコンパクトカー1台で我慢している。普通のサラリーマンがスーパーカーを買うといったことがあまり現実的ではないのか、周りに相談しようにも参考になるような事例がなく、本当にそんなことが可能か悶々としている。

基本的にあまり車以外でお金を使うことはないが、買ってしまえばそれなりにお金もかかり今のような貯蓄ペースも保てない。以前所有していた車から考えると、年間で100万円前後は維持費がかかるのではないかと想定。また、高額車のため購入時には一緒にガレージ付きの家を建てたいという希望もある。インテリアにもこだわりがあるので一人暮らし用の家としてもそれなりに費用がかかるのではないかと想定している(3000万円くらいで収めたいが4000万円くらいかも? 車有りきの生活なので多少の田舎でも構わないため土地代を削るなどは考えている)。

家を建てる際には親の援助も1000万円程度はあるのではないかと期待しているがそれありきでは考えていない。また、ローンの金利額を減らすために、親から借りるなども検討したい。これから先もおそらく一人暮らしを続けるが、そんな贅沢をして老後まで安心して暮らせるのか、まったく見当もつかなくて不安。

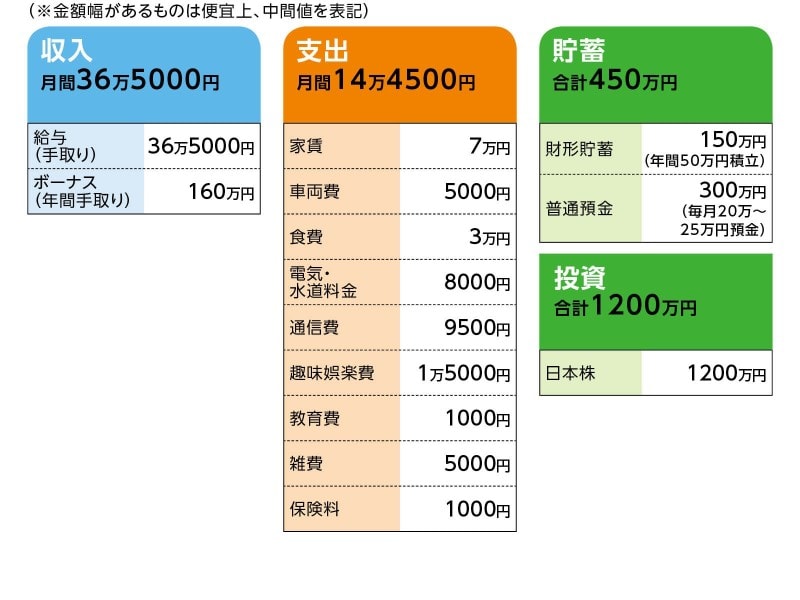

■家計収支データ

相談者「やすお」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

ほぼ全額貯蓄か投資

(2)加入保険の内訳

本人/共済(病気死亡200万円、入院2500円)=毎月の保険料1000円

(3)貯蓄と投資について

今年から家計簿アプリを使いだして1円単位まで細かく入出金を管理しているが、一方で株を適当に買ったり、家や車に関しても詳細な検討をすることもなく適当な性格とのこと。株は基本的に長期間放置でプラスになったときに適当に売る、という感じで銀行に入れておくよりは配当もあるのでマシか、という軽い気持ちで今年から再開した。日本株を配当、優待優先で銘柄選定している。

(4)勤務先と昇給

相談者コメント「会社はそれなりの大手で毎年昇給はあり(入社してから10年で毎年20~70万円程度は年収が上がってきているが今後どのようなペースで上がるのか、いつストップするのかは不明)、仕事の評価は周りの同年代よりも良く、出世もやや早く今後もキャリアアップを目指している。希望すれば65歳までは働くことができる。退職金はおそらく1000万円前後ではないかと想像しているが、今後の出世の状況によると思うのでよくわからない」

(5)結婚について

相談者コメント「お付き合いしている人はいるが、関東の方(地元)で別々に生活しており、とくに結婚や一緒に住むなどは考えていない。年に数回帰省したタイミングで会ったりする程度でとくに交際費等も目立ってかかるようなことはない」

■FP深野康彦の3つのアドバイス

アドバイス1 購入時期は5~7年後が望ましい

アドバイス2 住宅ローンの繰上返済、借り入れが大きい場合は積極的に

アドバイス3 投資比率は下げ、定年まではiDeCoを活用

アドバイスの詳細はこちら>>