収入が少なく貯蓄できないので、貯蓄性の保険を検討しています。

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、結婚の予定はなく貯蓄が少ないため将来が不安という30歳の女性会社員。まずは保険見直しを考えているななさんのお悩みに、ファイナンシャル・プランナーの藤川太さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)

保険の見直しをしたい

■相談者

ななさん(仮名)

女性/会社員/30歳

実家暮らし

■家族構成

父(60代・パート)・母(60代・専業主婦)

■相談内容

30歳独身、結婚予定なし。医療保険の見直し中で、資産運用はしていません。将来このままでいいのか悩んでいます。独身のままなら、いま手続きを進めている新しい保険で大丈夫でしょうか。また、今は一般財形貯蓄しかやっていないため、資産運用を考えています(月5000円~1万円程度)。経済の知識がないため最近、雑誌やネットで勉強し始めました。就業先に企業型確定拠出年金がありますが、元本保証型にすると受け取る年金額が少なくなるから、元本保障ではなく運用しなければもったいないと聞きました。運用に自信がないためためらっています。確定拠出年金をする前に、勉強しながらつみたてNISAで練習してみようと思っているのですが、甘いでしょうか?

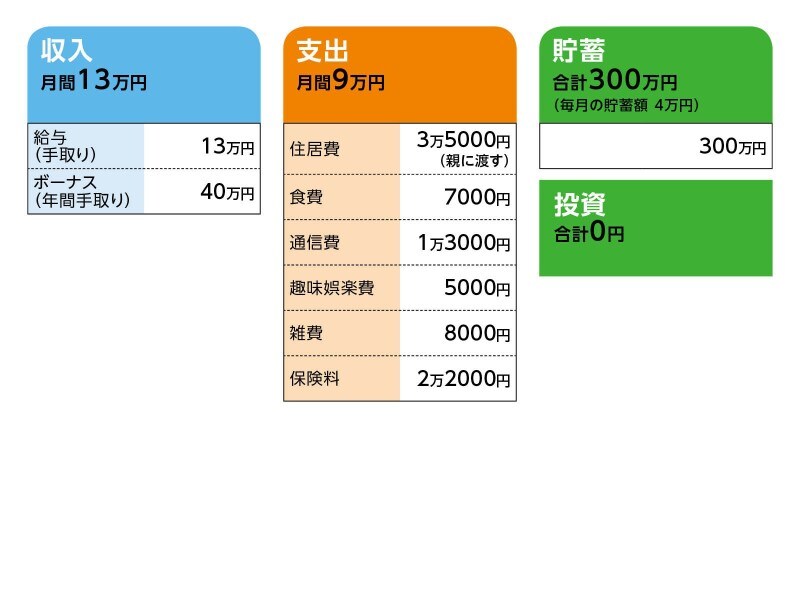

■家計収支データ

相談者「なな」さんの家計収支データ

■家計収支データ補足

(1)加入保険の詳細

●現在、加入中の保険

・医療共済(入院日額1万円・入院中の手術20万円)=毎月の保険料4200円←解約予定

・養老生命共済(死亡保障3000万円)=毎月の保険料7800円←解約予定

・予定利率変動型年金共済 =毎月の保険料1万円←解約しない予定

●次に入る予定の保険

・がん保険=年間保険料5万6000円

・医療保険=年間保険料5万2000円

※詳細は割愛。収入が少なく貯蓄が貯まりにくいため、掛け捨てよりいいかなと思ったため。いままでよりも保険料が月に2000~3000円ほど下がる予定。

(2)ボーナスの支出内容

夏冬各20万円。12万円を財形貯蓄の一般財形(基本的に手を付けていません)。3万円を洋服や必要な物の購入(ボーナス時期)、臨時用の貯金、ふるさと納税代にあてている。今後は夏冬それぞれ5万円(トータル10万円)を、新しく入る予定の貯蓄型医療保険とがん保険代(年払いで11万円ほど)にする予定。

(3)今後のライフプラン

旅行は行けません。電化製品が壊れたら買う予定です。33歳までに結婚の話がなければ転職を考えるかもしれません。

■ファイナンシャル・プランナー藤川太の3つのアドバイス

アドバイス1 保険は見直すべきだが、商品は比較検討を

アドバイス2 結婚へのプレッシャーが強くなることへの覚悟が必要

アドバイス3 転職して収入をアップすることが将来の不安解消への近道

アドバイスの詳細はこちら>>