実は、株式投資で350万円の損失があります

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、自分の両親、祖母と四世代同居をする40代の女性。堅実に貯蓄しながらも株式投資の損失を抱え、夫は欲しいものは借金をしても買いたい派のため、今後の暮らしに不安を感じるというお悩みです。ファイナンシャル・プランナーの藤川太さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

株の損失が300万円以上に膨らんでいます

■相談者

かずよ。さん(仮名)

女性/パート/41歳

関西/両親と同居

■家族構成

夫(会社員・40代)、子ども3人(9歳~3歳)、両親、祖母

■相談内容

私の両親と同居をしています。親に生活費として月に6万円渡していますが、水道・電気・光熱費は払ってくれています。夫はボーナスがなく、私は寸志でいただく程度です。昨年、夫が以前から欲しがっていた新車を購入。夫は結婚前から「欲しいものはローンを組んででも買う」派でしたが、もともと貯金大好き、ローン大嫌いな私が家計を管理することで「使ったつもり貯金」「使う前に貯金」を繰り返し、車を買う時点では1000万円を貯めることができました。いまは親と同居しているため貯金できましたが、夫の会社はボーナスがありませんし、退職金も300万円ぐらいだと思います。人生100年、ましてや子どもが3人いて、今後どうやったらお金を増やしていくことができるのか頭を悩ませています。夫との仲も正直よくないので、離婚となった時のためにも夫婦の資産と、自分の資産を少しでも増やしたいと毎日もやもやしています。

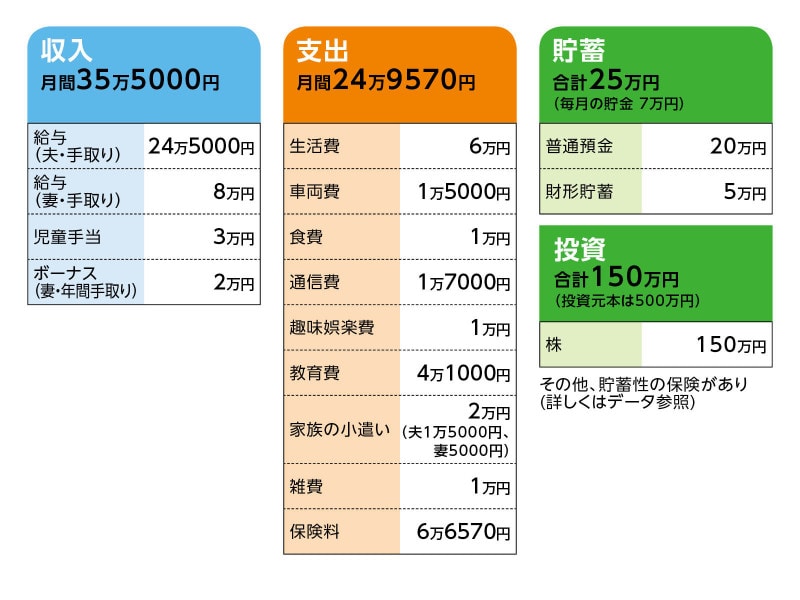

■家計収支データ

相談者「かずよ。」さんの家計収支データ

■家計データ補足

(1) 住宅について

相談者コメント「今後も同居は続けます。古い家なので建て替えは必至ですが、両親の全額負担という話になっています。ですが、次の子どもたちの世代に向けて住宅用の貯金もしていきたいと思っています」

(2)保険について

[夫]

・積立利率変動型終身保険(満額〈267万円〉解約は2027年)=払い済み

・終身保険(死亡保障200万×2口)=払い済み

・終身保険(2025年6月まで払うと解約金もプラス)=毎月の保険料5万5570円

・県民共済(入院1日1万円)=毎月の保険料5000円

[妻]

・県民共済(入院1日5000円)=毎月の保険料3000円

・養老保険(2043年解約だと450万×2口)=払い済み

[子ども]

・県民共済(入院1日5000円)=毎月の保険料1000円×3人

(3)毎月の貯蓄について

内訳は、財形貯蓄 2万円、確定拠出年金(夫)1万5000円、(妻)5000円、子ども用3万円。毎月の黒字分3~4万円は、子どもの給食費や学年費(2人で年間約20万円)、車の保険料と税金(夫:税金5万円、保険料5万円、妻:税金7000円、保険料4万円)のために別途プールしている。

(4)各費目の内訳

車両費→ガソリン代 夫1万円、妻5000円

通信費→固定電話とインターネット、携帯電話=妻・夫・祖母で7000円。妻はガラケー、夫と祖母はキッズ携帯での契約など

教育費→語学5000円、習い事3人で2万1000円、幼稚園1万5000円

(5)投資について

相談者コメント「大きな声では言えませんが、結婚前に自分で貯めていた貯金が1000万円になったので、子ども2人を受取人にした生命保険に加入しました(投資目的もあり)。その一方、株に手を出して500万の元金で始めましたがギャンブルのようにのめりこんでしまい、買っては損切を繰り返し現在はマイナス350万円です」

(6)子どもの進路、お金について

進路は、1番上:公立小→公立中→公立高→専門学校(自宅通学)、2番目の子ども:公立小→公立中→公立高→専門学校もしくは短大、3番目の子ども:公立小→公立中→公立高→専門学校もしくは短大を想定している。月1万円の児童手当は、それぞれ5000円は学資保険、5000円は普通預金として貯蓄。生まれたとき両親からそれぞれに120万円の学資保険をプレゼントされた。そのほか、お祝いでもらったお金は、すべてその子名義で貯金。高校を卒業するまでに、それぞれ200万円は貯めることができる予定。

■ファイナンシャル・プランナー藤川太の3つのアドバイス

アドバイス1 大家族は家計的にはメリット大。要注意は建て替え資金

アドバイス2 貯蓄性保険が有効なら上手に活用を。ただし掛け過ぎはリスクあり

アドバイス3 株はすべて売却してリスタートを

アドバイスの詳細はこちら>>