第二子出産後、住宅資金や老後資金は用意できる?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、第二子を希望している33歳の会社員女性。しかも、住宅も現在手狭になり、購入可能かどうかも含めて検討中とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

2人目の子どもを産んだ後に住宅購入はできる?

■相談者

かもめーるさん(仮名)

女性/会社員/33歳

持ち家・一戸建て

■家族構成

夫(会社員/42歳)、子ども(0歳)

■相談内容

年の差婚で現在私が第1子妊娠の産休中です。出来れば2歳差でもう一人子どもが欲しいのですが、教育費・老後資金が貯められるか心配です。育休を経て、職場復帰をしますが、時短勤務(月8万円)かフルタイム勤務(月12万円、ボーナスは不明)かについても悩んでいます。保育園費用は3万弱となる予定です。また、現在夫が元々住んでいる持ち家に住んでいますが、築年数が古く・部屋数も少ないので子どもが出来たとなると手狭のため、新たにマイホームを検討中ですが、可能でしょうか。

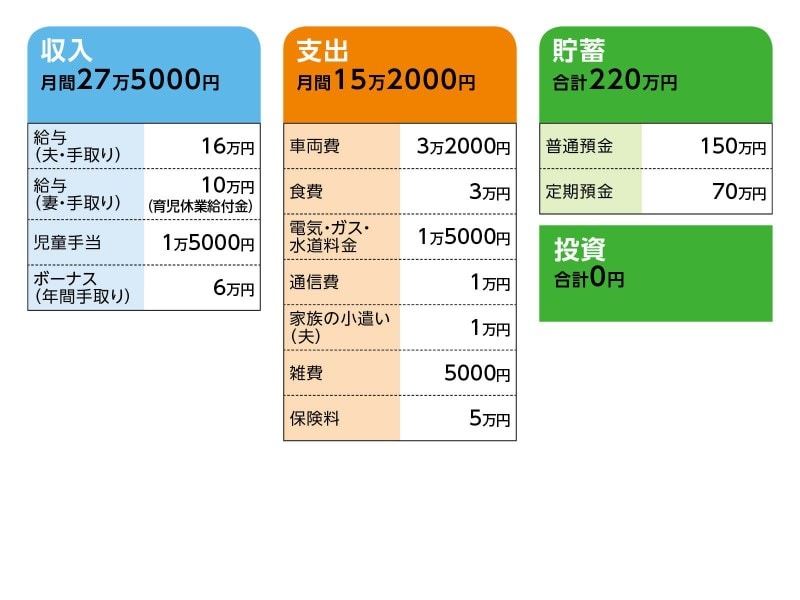

■家計収支データ

相談者「かもめーる」さんの家計収支データ

■家計収支データ補足

(1)現在の住宅について

築年数は40年超。

(2)住宅購入について

現在の家をリフォームすると、築年数が古く、新たに建てる程度の費用が発生。また、夫の実家に土地があるため、そこに家を建てる方が結果的に割安となりそう。予算は諸費用込み2000万円。

(3)年間の支出について

固定資産税は夫の実家が負担。旅行は日帰りがほとんど。基本的に帰省費用はかからない。

(4)加入保険について

[夫]

医療保険(終身保険 入院5000円 他手術給付金)=毎月3000円

がん保険(終身保険 入院1万円 通院1万円 他)=毎月5000円

家計保障定期保険(払込65歳 基準給付金・特約給付金 月額5万円 保障期間2042年1月)=毎月6000円

変額保険(払込80歳)=毎月1万5000円(学資保険がわり)

[妻]

医療保険(終身保険 入院5000円 他手術給付金など)=毎月2500円

がん保険(終身保険 入院1万円 通院1万円 他)=毎月3500円

終身保険(払込65歳 死亡保障1130万)=毎月1万5000円(老後資金用)

(5)ご夫婦の定年と退職金について

夫婦とも定年は60歳、再雇用制度もあり。夫は体が動くまで働くことのこと。また、退職金制度は夫は不明、妻は企業型の確定拠出年金あり。

■FP深野康彦の3つのアドバイス

アドバイス1 第一子だけなら住宅も老後も資金的に間に合う

アドバイス2 現状、第二子か住宅かの選択になってしまう

アドバイス3 住宅を建てる以外の選択肢を模索したい

アドバイスの詳細はこちら>>