上場21年で株価2,000ドル、時価総額1兆ドルに到達したアマゾン

アマゾンは1995年創業の世界最大級のインターネット通販企業です。上場21年で株価2,000ドル、時価総額1兆ドルに到達しましたが、今後も更なる高収益化への準備が進んでおり、長期には一段の成長を遂げていくものと思います。

今回はそのアマゾンの何が凄いのかを読み解き、株価が今後どうなっていくのかを予想してみたいと思います。

<INDEX>

アマゾンは一体何で儲けているのか?

アマゾンプライム会員がもたらす大きな可能性

利益を生み出すアマゾンのクラウドサービス

直近の営業利益から見る今後の見通し

アマゾンの株価は割高か適正か

アマゾンは一体何で儲けているのか?

■サービスやコンテンツが高利益事業にアマゾンは一体何で儲けているのでしょうか? 実は本業のオンラインでの小売販売ビジネスは、何とか主力の北米で利益が出ているものの、巨額の設備投資(物流システム等)が必要なことから利幅は薄く、また海外は赤字続きでした。ただ、アマゾンは単なる通販でなく、より人々や企業の日常に入り込むため、グーグルやフェイスブックらと同じく、巨大データセンターというクラウド空間に巨額投資を続け、そこから音楽や映像、電子書籍などのコンテンツを配信します。世界随一とされるセキュリティもあり、企業や個人のクラウド利用も進んでいます。AIを駆使したお薦めや、広告事業も急成長中です。プライム会員になれば様々なコンテンツが無料なので会員数が増え、年間数千億円の年会費が入ります。

サービスやコンテンツに力を入れてきた結果、これらが高利益率事業となって育ってきています。2017年には実店舗を持つスーパーチェーンも買収しました。「未来のスーパー」という視点では、中国のアリババの方が一歩先を行っている様子ですが、アマゾンも無人スーパーを想定します。消費者はスマホで専用アプリを開きながら買い物し、持ち帰ってもいいですが、重い商品(ビールやお米など)があれば全部まとめて1時間後に宅配とし、最後はスマホをかざして無人精算します。実際それに近い仕組みが北京にあるアリババ傘下のスーパーにできています。

アマゾンが特に最近力を入れているのがスマートスピーカーと呼ばれる音声認識のAIデバイスで、同社の開発した「Alexa」は150カ国以上で数万社が自社製品への搭載を検討しています。アマゾン自身も「Echo」という自社スピーカーに搭載し、消費者の日常が、キーボード操作(PC時代)から指先でのタッチ(スマホ、タブレット)を経て、今後口頭での操作と変革期を迎える中、先行者として市場を独占しようとしているところです。

人工知能「Alexa」 は現在様々な企業に搭載され、サウンドバー(テレビの前に置く横長の高音質スピーカー)、ヘッドフォン、スマートホーム・デバイス、Windows10搭載の最新PC(Acer、HP、Lenovo製)、そしてBMW、フォード、トヨタなどの車にも採用されようとしています。

アマゾンプライム会員がもたらす大きな可能性

■プライム会員料金だけで年間「兆」円単位の安定収入を稼ぐ可能性もこれら各製品からアマゾン提供の音楽、映像などのコンテンツを視聴することも、様々な質問をインターネットを介して聞くことも、またアマゾンサイトでの買い物操作も口頭でできるようになります。するとますます多くのユーザーが、年間1万円程度の年会費(現在日本は初期プロモーションで安い)を払ってプライム会員になるだろうと思います。

例えば毎月千円程度の月額料金を、音楽のために Spotify に、映像コンテンツのために Netflix にそれぞれ入っている人も多いと思いますが、もう少しアマゾンの無料コンテンツが充実してくれば(日々そうなっています)、それだけでもプライム会員になることで節約でき、かつネットショッピングにも特典が付きます。恐らくそこに決済カードや将来設立の噂されるアマゾン銀行の特典も絡めることで、億人単位となりえるプライム会員料金だけで、年間兆円単位の安定収入を稼ぐ可能性もあると思います。

利益を生み出すアマゾンのクラウドサービス

多様化してきたアマゾンの売上構成

ここまでに書いてきたように、アマゾンの売上構成は多様化してきました。クラウドサービスであるAWS(アマゾン・ウェブ・サービス)は最も利益率が高く、このところの同社利益増の大半を占めます。また買収による実店舗の売上高が、3カ月間に5千億円規模ともなり、前年同期比での大幅な増収に貢献します。

3P(サードパーティー)セラーサービスとは、アマゾンが自社で仕入れて直販するのでなく、第三者の商店(出品者)がアマゾンに出品し、梱包、発送、決済までのすべてをアマゾンが代行するサービスで、大きくなっています。出品者はアマゾンの物流センターとオンラインシステムを利用することでプライム会員に即日配送でき、それに対してアマゾンは手数料を稼ぎます。

そしてメンバーシップ収入の大きな部分がプライム会員による年会費で、あと無料サービスでは視聴できない音楽や映像、デジタル本などの販売を含みます。

そして「その他」売上が3カ月間に2,500億円に迫る規模になっており、これはいよいよ発進したネット広告収益が大きいものです。こちらも消費者の日常と繋がることで、グーグル、フェイスブックなどを脅かす存在となりえます。

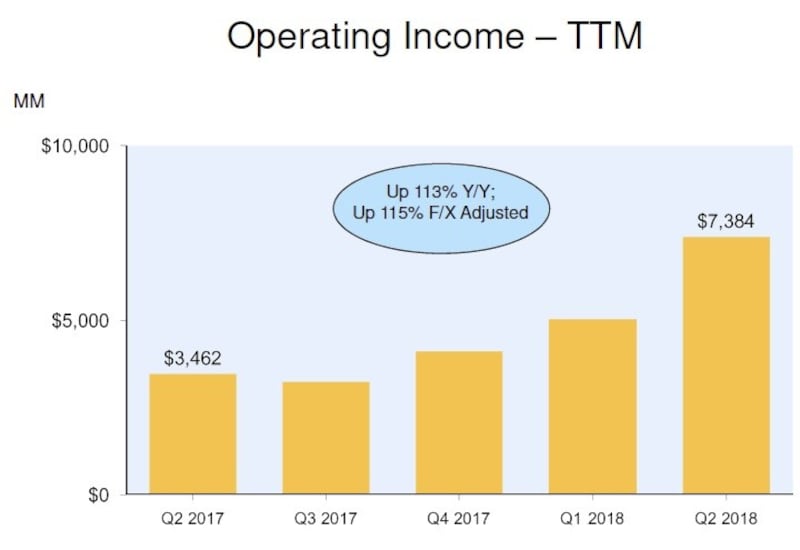

直近の営業利益から見る今後の見通し

■利益拡大期に突入アマゾンの業績は10-12月に特に大きくなる傾向があることから、四半期でなく、直近12カ月間(TTMと表示されます)に換算した売上で見直してみます。6月末(第2四半期=2Q)時点での1年間売上高は2,081億ドルで、前年同期比+39%増と非常に大きく成長しました。内訳は北米6割、海外3割、AWS1割です。

各四半期末時点での直近12カ月間の営業利益を見てみると、やはり直近で大きく伸びあがっています

アマゾンの株価は割高か適正か

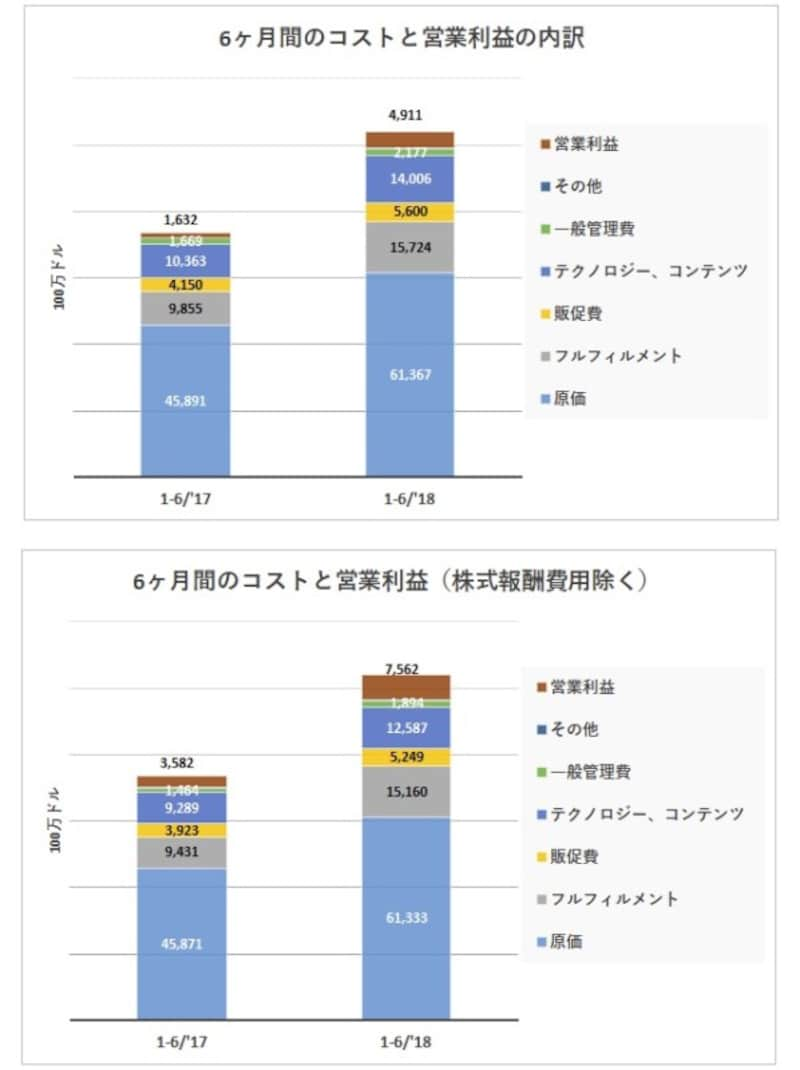

■高い利益を生み出す仕組みが着々と進んでいる最後に半年間の売上高を各コストと営業利益に分解したのが下図です。前年上半期に比べ、売上規模が格段に大きくなっていると同時に、原価率が大きく低下し、粗利益率は37.7%から41.0%へと拡大しました。20兆円超売り上げる規模でこの変化は大きいものです。売上規模の近いトヨタなどでこれほど急激な粗利益率のカイゼンは望めないでしょう。

売上規模の近いトヨタなどでこれほど急激な粗利益率のカイゼンは望めないでしょう

ただし、同社は半年間に26.5億ドルという多額の株式報酬を支払って人材を繋ぎとめており、これらは原価をはじめ、各費用に含まれています。株式報酬は一切の現金支出を生まず、会社にとって本質的な費用とならないため、それらを除外したより本質に近い営業利益は75.6億ドルで、+111%でした。このベースの営業利益率は7.3%になります。

アマゾンのPERは114.9倍と他を圧倒する割高さですが、同社自身としては過去に例のないほど低くなっています。1年近く前では260倍もありました。株価は昨年以降あまりにも急激に上昇しており、短期には割高に思えますが、高い利益を生み出す仕組みが着々と進んでおり、それを先取りしたものと考えます。いずれ今の時価総額規模にふさわしい巨額利益を出していくでしょう。アップルはすでに株価や時価総額に相応しい利益と巨額現金を保有しており、その強固な財務から生み出される株主還元力が魅力となっていますが、アマゾン株は将来の成長期待で付いている値段です。

参考:米国株通信

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、資産運用、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。

【関連記事】

中国最大の時価総額!テンセントの株価の見通しを解説

株価が25%下がったアリババは買いか?今後の見通しは?