現在の貯蓄と保険の満期金で、早期退職は可能ですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、離婚後、2人のお子さんを育てながら働き、大学と大学院に入学させた50歳の会社員女性。しかし、その反動で心身ともに疲れ、早期退職を希望している。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

早期退職はできる?

■相談者

海子さん(仮名)

女性/会社員/50歳

持ち家・一戸建て

■家族構成

子ども2人(大学2年・大学院1年)

■相談内容

母子家庭で、がんばっています。子ども2人を育てていますので、責任を重く感じ、現在、学費も多くかかり、なんとかがんばらないと思って、やっています。子どもは2人とも大学生になりました。あと少しなので、どこまでがんばれるかわからないですが、子どもが就職するまで、がんばれたら、仕事を辞めたいです。心身ともに疲れました。体調がよくないことが多いです。年金は「ねんきん定期便」でみたところ、月9万円ほどのようです。貯蓄が今は増えず、少しずつ減ってきていますが、下の子どもが就職する3年後に、早期退職したいと思っています。現在貯蓄と保険の満期金等で、だいじょうぶでしょうか?しんどいと思っては、早期退職を考え、お金のことを考え、の毎日で、母子家庭で当然働くでしょうというまわり(親や兄弟)の目もありつらいです。ファイナンシャル・プランナーさんのご意見をお伺いしたく、よろしくお願いいたします。

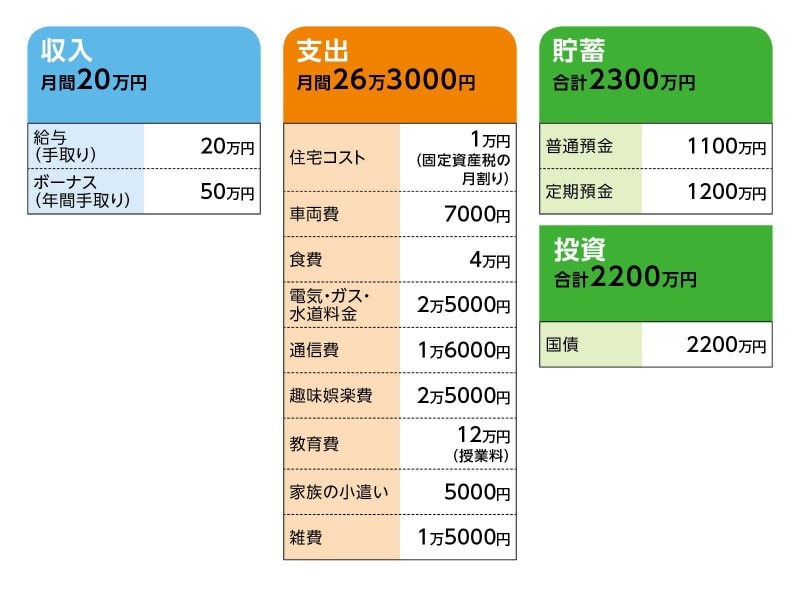

■家計収支データ

相談者「海子」さんの家計収支データ

■家計収支データ補足

(1)母子家庭の要因について

離婚によるもの。養育費は受け取っていない。

(2)ボーナスの使いみち

全額、生活費の補てん

(3)加入保険について

すべて払込み終了

・学資保険 2019年満期 満期金200万円

・個人年金保険 年金総額500万円

・終身保険 死亡保障2000万円(医療特約なし)

・養老保険 2023年満期 満期金200万円

(4)住宅について

中古住宅を購入。現在、築年数は30年以上。

(5)相続について

相続はなし

(6)健康状態について

現在、心療内科に通院。薬も処方されている。

(7)退職金と退職後について

3年後に早期退職した際の退職金は800万円。早期退職後はフルリタイアを希望している。

(8)周囲の目について

相談者コメント「兄弟が離婚についてこころよく思っておらず、言われるのが、つらいです。」

(9)生活の楽しみについて

ガーデニングが趣味。ガーデニングに明け暮れるのが夢だった。しかし、それも縮小しなくてはいけないと考えている。コストとしては最大で1000万円(年間30万円くらい)。

■FP深野康彦の3つのアドバイス

アドバイス1 3年後のフルリタイアは十分可能

アドバイス2 健康を考えれば、即リタイアでも構わない

アドバイス3 周囲の目や声は気にせず、自分のために生きる

アドバイスの詳細はこちら>>