土地の評価は、相続税の計算に大きく影響する

主な地域(国税局)ごとの「土地」と「建物」は相続財産の金額の構成比は下記のようになっています。

主な地域ごとの「土地」と「建物」は相続財産の金額の構成比

土地の比率は全国平均で38%、東京国税局管内では41.2%、札幌国税局管内では20.4%となっているようです。いずれにしても、土地の評価は、相続税の計算に大きく影響する場合が多いため、その評価方法を正しく理解することは、とても大切です。

土地の評価方法とは?路線価方式と倍率方式がある

土地は、原則として宅地、田、畑、山林などの地目ごとに評価します。土地の評価方法には、路線価方式と倍率方式があります。

●路線価方式

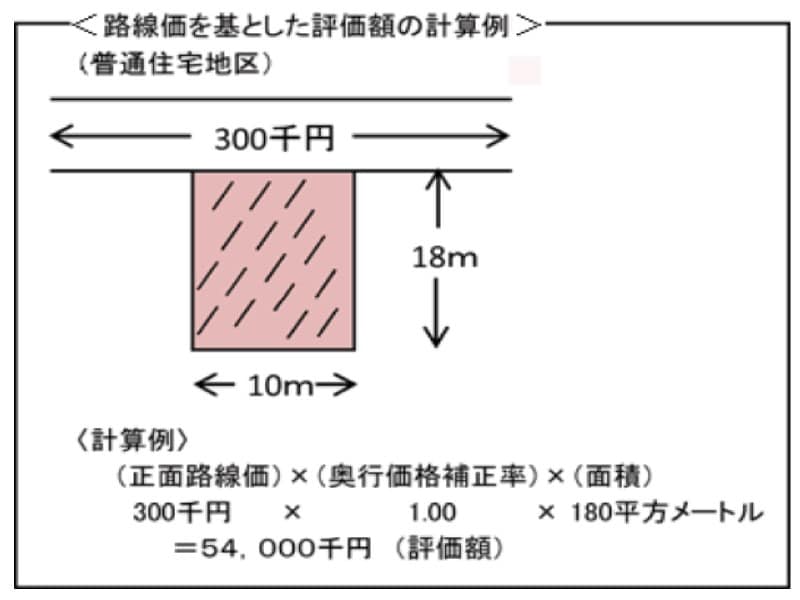

路線価方式は、路線価が定められている地域の評価方法です。路線価とは、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額のことで、千円単位で表示しています。

路線価方式における土地の価額は、路線価をその土地の形状等に応じた奥行価格補正率などの各種補正率で補正した後に、その土地の面積を乗じて計算します。

路線価 × 各種補正率 × 面積= 評価額

土地評価

倍率方式は、路線価が定められていない地域の評価方法です。倍率方式における土地の価額は、その土地の固定資産税評価額(都税事務所、市区役所又は町村役場などで確認)に一定の倍率を乗じて計算します。

固定資産税評価額 × 倍率 = 評価額

(参考:家屋の評価)

固定資産税評価額に1.0倍して評価します。したがって、その評価額は固定資産税評価額と同じです。(国税庁HPより)

土地評価方法のポイントは?土地の形状に応じた補正をいかに正しく活用できるか

路線価方式による評価は、路線価をその土地の形状等に応じた奥行価格補正率などの各種補正率で補正した後に、その土地の面積を乗じて計算しますので、土地の形状に応じた補正をいかに正しく活用できるか、がポイントであると言えます。土地及び土地の上に存する権利の評価についての調整率表(各種補正率)

主な各種補正率は下記のとおりです。① 奥行価格補正率・・・減額補正

奥行が長すぎたり、短すぎたりする場合の補正

② 側方路線影響加算率・・・増額補正

角地など、正面道路の側面も道路に面している場合の補正

③ 二方路線影響加算率・・・増額補正

正面道路の裏面(反対側)も道路に面している場合の補正

④ 間口狭小補正率・・・減額補正

道路に面している距離(間口距離)がせまい場合の補正

⑤ 奥行長大補正率・・・減額補正

間口距離に対して奥行距離が長い場合の補正( 奥行距離 ÷ 間口距離)

⑥ 不整形地補正率・・・減額補正

土地の形状が正方形や長方形ではない、不整形な土地の場合の補正

⑦ 無道路値補正率・・・減額補正

道路に接していない場合の補正

⑧ がけ地補正率・・・減額補正

がけ地である場合の補正

⑨ 規模格差補正率・・・減額補正

地積規模の大きな宅地に該当する場合

上記以外にも、私道の評価や容積率の異なる2以上の地域にわたる宅地などの補正もあります。

(参考) 調整率表 (下記:国税庁HPリンク)

土地及び土地の上に存する権利の評価についての調整率表(平成30年分以降用)

また、具体的には評価計算は、下記明細書を使用します。(下記:国税庁HPリンク)

土地及び土地の上に存する権利の評価明細書

増額補正になるものは2つであり、減額補正は7つ以上となります。

この減額補正を正しく有効に活用できるかどうかが、相続税を減らす上で大変重要なポイントとなります。

騒音が激しいなど、減額の可能性があるので確認しておきたいケース

上記以外にも確認しておきたいケースがあります。必ずしも減額となる訳ではありませんが、下記のようなケースは確認しておきたい内容です。① 近くに高圧線が通っているケース

② 騒音が激しいケース

③ 土壌汚染が激しいケース

④ 道路との間に水路があるケース

⑤ セットバックを必要とするケース

⑥ 都市計画道路予定地の区域内にあるケース

などです。

その他にも、土地の通常の利用に対してマイナスとなりそうな事項がありましたら、減額できる可能性もあり得ますので、念のため、確認することをお勧めします。

不動産鑑定士による鑑定評価

なお、判断が難しい場合には、不動産鑑定士による鑑定評価が有効となる場合もあります。鑑定評価には費用が発生しますが、減額効果が大きい場合には、活用を検討してもよいのではないでしょうか。相続税の申告は非常に複雑なため、税理士等の専門家へ依頼するケースがほとんどだと思います。土地にかかわらず、どんな小さな情報でも、できる限り、専門家へ伝えるように心がけて下さい。皆さんの一言で、相続税額に影響が出ることになるかも知れません。