どこの住所で確定申告を行う?税法上の「納税地」とは?

世の中には「転勤族」などという言葉があるように、やむをえない事情により転勤することがある人がいます。また、自発的に「引っ越し」をするケースというのもあるでしょう。どこの住所で確定申告を行うのかということは税法的には「納税地」といいます。

「納税地」の基本をおさえておくと「引っ越しや転勤になったら」とか「還付申告などで住所が違う数年前のものを申告するのはどこ?」とか「海外赴任を命じられているときに自宅を貸そうと思うのですが」というようなケースにも対応できると考えます。

納税地とは?

納税地とは確定申告のみならず、税務署への申請の諸手続きや税務署への更正の請求等を行う場合の基準となる場所をいいます。納税地が定まれば、自ずと管轄する税務署が定まるので、「いざ、税務申告」とか「届出をどこに提出するのか」ということも決まってくるということになります。納税地の基本は「住民票」のある住所地

国内に住所を有する場合、まず、基本となるのが「住所地が納税地となる」というルールです。住所地とは一般的に「住民票のあるところ」となりますが、サラリーマンの場合であれば、確定申告する際に「源泉徴収票」を添付しなくてはいけないケースがほとんどなので、「源泉徴収票に記載のある住所」とおさえておけばいいでしょう。

所轄の税務署は国税庁ホームページで調べることができます(出典:国税庁HPより)

転勤する場合、一般的に、「住民票を移す」ことになり、扶養控除等(異動)申告書の記載を修正するなどして、勤務先はその情報により「源泉徴収票」を作成することになるので、勤務先が正しい住所地を把握している状態が望ましいといえます。

ただし、「源泉徴収票の住所が以前のまま」とか「旧姓のまま」ということも時々あります。その場合、旧住所とか旧姓であるということを、確定申告書に記載するなどして対応しておけばいいでしょう。

なお、サラリーマンなど本来は確定申告の提出義務者でない人が、「医療費控除の適用漏れがあった」とか「生命保険料控除の適用が漏れていた」というようなことで、税法の正しい規定をあてはめ税金が還付されることを還付申告といいますが、還付申告の提出先も提出するときの納税地、つまり、住所地が基本になります。

居所地を選択する場合は届出が必要

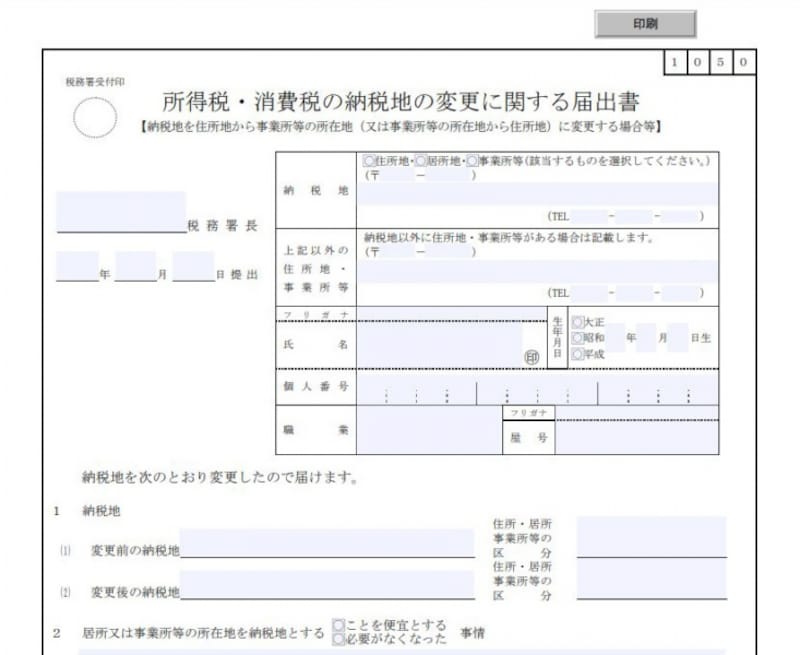

しかし、例外として「居所地」という基準もあります。「居所地」とは、「住民票は東京にあるが週4日ほど大阪に出張があるので大阪のウィークリーマンションを借りている」というような場合です。この場合、「所得税・消費税の納税地の変更に関する届出書」(事業所得者の場合、消費税の納税地も変わるので様式が同じとなっています)という書式を、異動前の納税地を所轄する税務署長に提出することになります。このケースでは「住所地を所轄する税務署長」ということになります。事業所を納税地とすることもできる

フリーランスの方の場合、住所のほかに本店や事務所など事業所を構えることも少なくありません。その場合、住所にかえて事業所を納税地に指定することもできます。なお、その場合、「所得税・消費税の納税地の変更に関する届出書」(所得税・消費税の様式が同じなのも上記と同じ理由)を変更前の住所地を所轄する税務署長に提出することとなります。

異動届けも変更届けもダウンロードで入手できます(出典:国税庁HP)

「所得税・消費税の納税地に異動に関する届出書」と書式名称が似ているので間違えないようにしてください。

死亡した場合は?海外赴任の場合は?

死亡した場合に行う確定申告のことを「準確定申告」といいます。確定申告の提出期限は「相続の開始があったことを知った日の翌日から4ケ月以内」とされているのですが、この場合、死亡した方の住所地となります。実際に「準確定申告」の手続きを行うのは遺族なので、遺族の所轄税務署で申告してしまうというケースもあるようなのですが、それは誤りとなりますので注意してください。また、サラリーマンが確定申告しなければならない状況のひとつに「海外赴任を命じられている期間、マイホームを賃貸に出していた」というケースも考えられます。

こういった場合、そもそも「税金が課されるのか」ということもポイントなのですが、「国内源泉所得」といって、要は「所得が発生している源泉が国内にある」という解釈となり、日本の税金が課されます。

この場合、「貸付資産等の資産の所在地」が納税地になります。このようなケースでは、納税管理人を定め、その方が海外赴任期間中の税務申告を行うことも可能なのですが、そのような場合でも、納税管理人の住所地が納税地ではなく、「貸付資産等の資産の所在地」が納税地になります。

とにかく、「住所地が納税地」という基本をおさえて、それに該当しない特殊事情が発生したという場合には届出も踏まえて行動することとなります。

【関連記事をチェック!】

年末調整で還付金がもらえる人とは? いつもらえる?

確定申告不要でも住民税の申告が必要な人は?

副業で副収入を得たら、確定申告は必要?

お金が戻る!確定申告のコツ