住宅ローン控除とは?ローン残高の1%の減税を受けられる

正式名称は、「住宅借入金等特別控除」といい、これまでも、購入のタイミングによって、適用される控除限度額が変わりましたが、現在であれば、住宅ローン残高の1%、10年間で最大400万円(認定長期優良住宅及び認定低炭素住宅のことを認定住宅といい、この場合は残高の1%の最大500万円)の減税を受けられるというものですので、是非、利用したいところです。

住宅ローン控除の控除限度額

平成31年度与党税制改正大綱について

平成31年度与党税制改正大綱では、2019年10月に予定されている消費税率10%への引上げ後の住宅購入等を支援するため、「消費税率10%が適用される住宅の取得等」をして、「2019年10月1日から2020年12月31日までの間に入居した場合」を対象に、住宅ローン減税の控除期間を10年から13年へ「3年間延長」することとされました。具体的には、「建物購入価格(4,000万円を限度)×2%÷3年」と「住宅借入金等の年末残高(4,000万円を限度)×1%」とのいずれか「小さい」額が、適用年の11年目から13年目までの各年の控除限度額となります。なお、認定住宅の場合は、建物購入価格の上限を5,000万円とし、借入金年末残高の上限も5,000万円として算出します。

それでは、具体的なケースをみながら、住宅ローン控除制度を利用するための条件を確認していきましょう。

Case 1 新築マンション、50平米を購入する場合は、利用できる?

まず、購入物件の築年数が問題となりますが、新築であれば全く問題ありません。問題となるのは、中古物件を購入する場合であり、一般的には、中古戸建であれば築20年以内、中古マンションであれば築25年以内で、利用できます。また、購入のみならず、建築する場合、さらには、工事費が100万円を超えるリフォームの際にも、一定の条件を満たせば、利用できます。

ただし、中古住宅を個人の売主から購入した場合であっても、住宅ローン控除制度を利用できますが、あくまでも、上限額は年20万円(認定住宅の場合は、年30万円)となることに注意が必要です。契約書の金額の内訳に消費税がなければ、「特定取得」以外となり、上限額は年40万円(認定住宅の場合は、年50万円)ではありません。

巷にある情報では、一般的に、住宅ローン控除が年40万円であるかのようになっていますが、正確な金額で返済計画を立てていただきたいところです。

次に、床面積も問題となります。

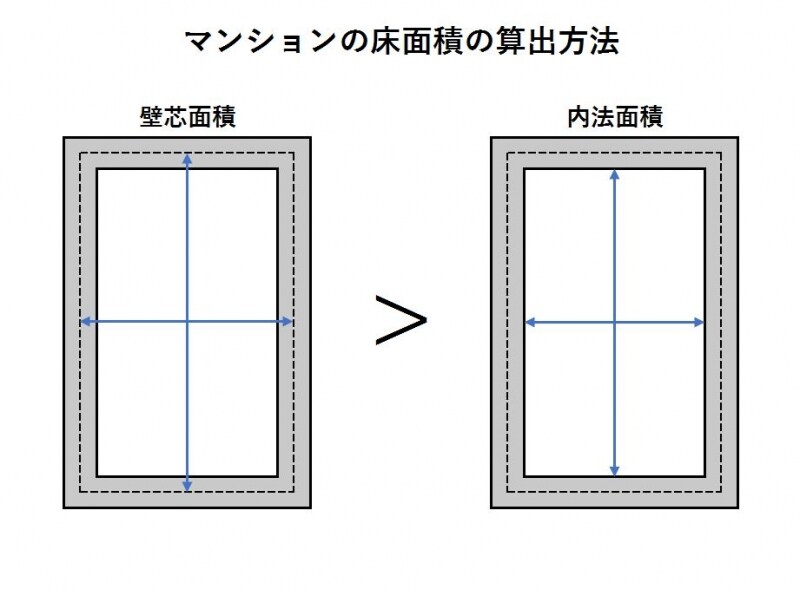

ここでは、50平米以上というのがキーワードなのですが、この50平米というのは、あくまでも、登記簿に表示されている床面積となり、マンションでは、床面積の算出方法が、重要です。

一般的には、チラシなどの広告やパンフレットに記載されている床面積は、壁芯計算(へきしん又はかべしん)とよばれるもので、壁の厚さなども含めた数値となります。

一方、登記簿に表示されている床面積は、内法計算(うちのり)とよばれるもので、壁の厚さを含めない数値となり、「壁芯計算の数値>内法計算の数値」となります。

マンションの床面積の算出方法

したがって、壁芯計算でギリギリ50平米以上の場合は要注意です。具体的には、3~5平米の差が生じるため、55平米くらいまでは注意しなければなりません。

以上より、購入物件によっては、住宅ローン控除制度を利用できない場合もあります。築年数や床面積の他、店舗併用物件などの場合は、専ら自己の居住の用に供する部分が全体の2分の1以上でなければならないといったルールもあります。

Case 2 社内融資(返済期間10年)によって購入する場合は、利用できる?

金融機関で組む住宅ローンであれば、特に問題ありませんが、社内融資の場合は、金利に注意しなければなりません。社内融資の金利が、0.2%未満におさえられていると、金融機関で組む住宅ローンよりも金利が低く、福利厚生がしっかりしているといった反面、住宅ローン控除制度を利用できなくなってしまいます。

なお、親族や知人からの借入金は全て、住宅ローン控除制度の対象となる借入金には該当しないことも注意しておきましょう。

また、返済期間も問題となります。返済期間10年以上の住宅ローンであることが条件であることを覚えておくとともに、この10年は、繰り上げ返済後、期間が短縮された場合でも、10年以上なければなりません。

せっかく、一生懸命、繰り上げ返済したのに、そのことで、住宅ローン控除制度を利用できなくなってしまい、結果的に損をしてしまったということにならないよう、注意が必要です。

以上より、住宅ローンによっては、住宅ローン控除制度を利用できない場合もあります。特に、繰り上げ返済の際は、うっかりミスをしないように注意しましょう。

Case 3 親のために実家を建て替える場合は、利用できる?

自分が住むための家ということが条件であるため、親のために実家を建て替えるなどの場合は、利用できません。また、自分が住むための家であっても、取得等の日から6か月以内に居住の用に供し、適用を受ける各年の12月31日まで引き続き住んでいなければなりません。

さらに、この住宅ローン控除制度は、非常に効果が高い減税対策であるため、控除を受ける年分の合計所得金額が3000万円超の高所得者は、利用できない制度となっていることも知っておきましょう。

以上より、人によっては、住宅ローン控除制度を利用できない場合もあります。さらに、他の減税の恩恵を受けている場合には、頻繁に利用できる制度ではなく、5年間の縛りがあることにも注意しましょう。

具体的には、居住の用に供した年とその前後の2年ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例(いわゆる3000万円控除といい、3000万円までの売却益に対しては、課税されないルール)などの適用を受けていないことも条件となります。

まとめ

典型的な3つのケースをもとに、特に問題となる、住宅ローン控除制度を利用するための条件(購入物件や住宅ローン、人に関すること)を確認してきました。実際に住宅ローンを組む際は、国税庁のホームページなどを確認したり、不動産業者や税理士、FPなどの専門家に確認してもらったりすることもお勧め致します。

住宅ローン控除制度を利用できないケースであることを知っていれば、問題ありませんが、利用するつもりだったのに、実際には利用できなかったとなると、返済計画にも大きな影響があるため、必ず、ご確認いただければと思います。

執筆・監修/大島浩之(CFP・一級FP技能士)

【関連記事をチェック!】

注目の住宅ローン10選【固定期間選択型10年】

住宅ローンの支払いが困難になっても対処法はある!