住宅ローン繰り上げ返済で、将来支払うはずだった利息がお得になる!

借入額の一部または全額を前倒しで返済することを「繰上返済(くりあげへんさい)」といいますが、毎月の返済とは別の返済です。返さなくてはならない住宅ローン元本の総額は変わりませんので、元本を返済するだけならば、お得は発生しません。元本を前倒しで返済することによって、“将来支払うはずだった利息”分がお得になっているのです。では、どのような場合に“お得になる額”=”繰上返済の効果”が最大になるのかを見ていきます。

目次

返済期間短縮型は、毎月返済軽減型よりお得!

(1)返済開始10年後に300万円を一部繰上返済した場合

(2)「元金均等」対「元利均等」返済は”元利”の勝ち

(3)10年間毎年30万円ずつ返済した場合

(4)20年目に繰上返済した場合

(5)5年目に繰上返済した場合

金融機関や商品毎に定められている制限に注意

お得な住宅ローン繰り上げ返済の鉄則とまとめ

返済期間短縮型は、毎月返済軽減型よりお得!

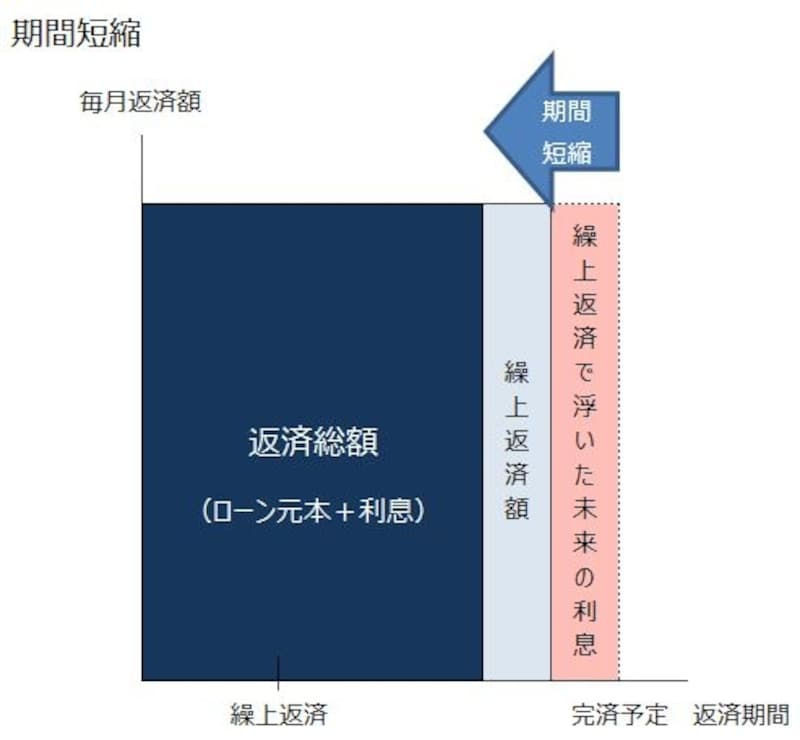

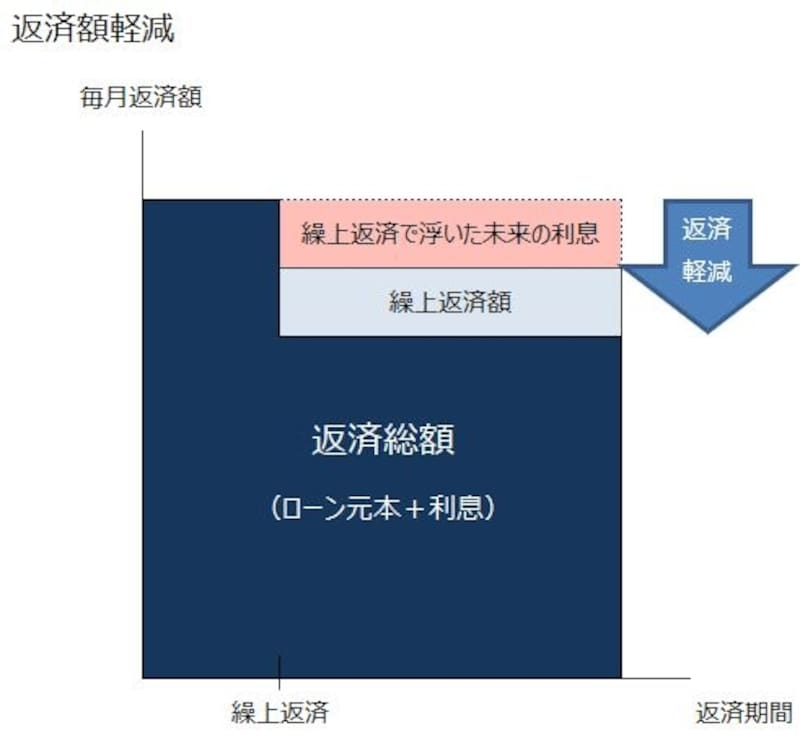

まず、繰上返済には、返済期間を短縮するタイプと毎月返済額を軽減するタイプがあります。2つのタイプの返済総額の軽減の大きさを比較すると、返済期間短縮型の方が繰り上げ返済の効果は大きくなります。

繰上返済の期間短縮型の略図

繰り上げ返済の返済額軽減型の略図

(1)~(5)の返済についての具体例でその効果も検証してみましょう。以下の住宅ローンを繰り上げ返済するものとします。

<借入条件>

住宅ローン当初借入額:3000万円

金利:2.5%

返済期間:35年

毎月返済額:107,248円

返済総額:約4500万円

その他:元利均等返済、ボーナス払い無し

(1)返済開始10年後に300万円を一部繰上返済した場合

残りの返済期間:25年

その他:一部繰上返済手数料は無し

繰上返済の効果を比較・期間短縮型 対 返済額軽減型

期間短縮型の繰り上げ返済効果は、返済期間が49回短縮、総額で約230万円の軽減。一方返済月額軽減型は、月額で1.3万円負担が減り、総額では約103万円の軽減となりました。期間短縮型がお得であることが一目瞭然です。

(2)「元金均等」対「元利均等」返済は”元利”の勝ち

元金均等返済は、返済元本が一定で利息が上乗せされる返済方法です。返済当初の毎月返済額の負担が大きく、元本が減るにつれ負担が軽くなりますので、元利均等返済よりも返済総額は少ないです。しかし繰上返済(期間短縮型)の効果は、元利均等返済が勝ります。

元金均等返済の住宅ローンを繰上返済した効果

(3)10年間毎年30万円ずつ返済した場合

繰上返済の効果比較、10年後一気に返済した場合と、毎年定額を返した場合

10年間毎年30万円ずつ返済した場合は、(1)の場合と比べてさらに6回の短縮、総額63万円を軽減することができました。300万円の返済で300万円近く返済額を軽減したということです。

(4)20年目に繰上返済した場合(期間短縮型)

繰上返済の効果比較 20年目に繰り上げ返済した場合

返済期間が経つほど、繰上返済の効果が薄れていくのがわかります。

(5)5年目に300万円を繰上返済した場合(期間短縮型)

念のため、早めの繰り上げ返済を見てみましょう。

繰上返済の効果比較 5年目に繰り上げ返済した場合

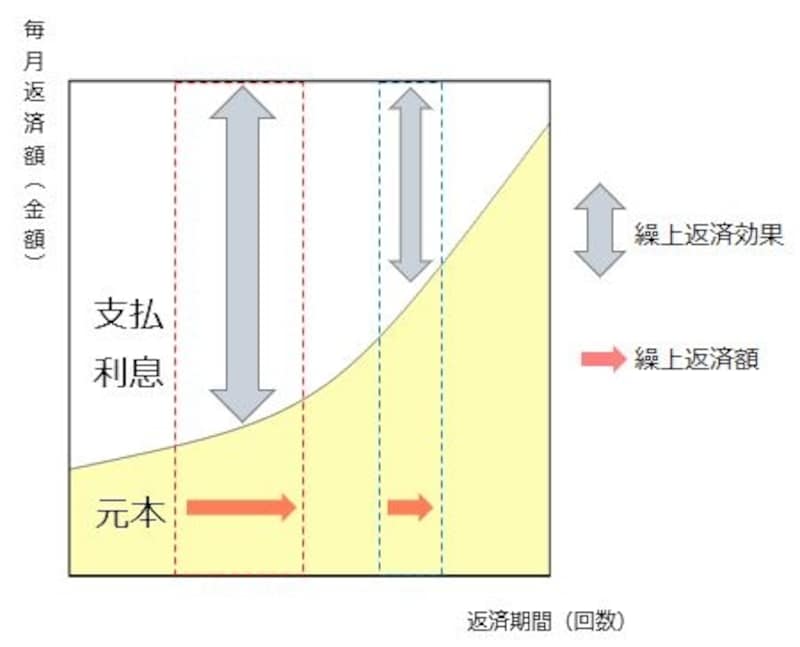

やはり20年目に繰り上げ返済をする(4)と比較しても、前倒しで返済する効果は高いです。返済を開始した直後は、返済額の多くを金利が占めるため効果が大きくなるのです(下図)。

元利均等返済の繰上返済の繰り上げ効果の理由

金融機関や商品毎に定められている繰り上げ返済の制限に注意

繰上返済にはその都度手数料が発生する場合があります。0円~数万円(1回)です。他にも繰上返済できる時期に制限があったり、1回の繰上返済は10万円以上などと繰上返済の最低金額が設定されていたり、期間短縮すると再び延長できなかったりと、金融機関ごとに様々なルールや条件があるので確認してみましょう。

これから住宅ローンを借りるという方は「繰上返済」の条件を要チェックです。

それ以外の注意点として、住宅借入金等特別控除を利用している場合、繰上返済によって合計の返済期間が10年を下回ってしまうと控除が受けられなくなる可能性があることなどです。

また、一般的に住宅ローンの金利は、他のローンと比べて低く、返済金額が多いから損をしている錯覚をしてしまいますが、金利が高いローンがある場合は金利が高いローン返済を優先しましょう。

お得な住宅ローン繰り上げ返済の鉄則とまとめ

- 少しでも前倒しでまとめて返済するのが得

- まとめて返済できなくても、手数料がかからないなど条件を満たせば、少しずつ早めに返済するのも効果が高い

1日でも早く住宅ローンを完済したい気持ちはわかります。

ですが、住宅ローンの返済を早めることに躍起になり、生活を切り詰めて体調不良になりローン軽減額以上に医療費がかさんでしまった、ということにはならないように、家計全体の状況を把握し将来計画も見据えながら、無理のない計画的な繰上返済を行ってください。

【関連記事をチェック!】

年末調整では注意!12月の住宅ローン繰上げ返済

住宅ローン借り換えのメリット・デメリット

自然災害で住宅ローン等の返済が困難なときの救済措置

繰り上げ返済、マメに返す?まとめて返す?