収入が少なく、結婚しても生活が成り立つでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、収入が少なく、親の介護費用や自分の将来が心配な35歳の会社員男性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

父親の介護費用が足りるのか心配に

■相談者

さばしろさん(仮名)

男性/契約社員/35歳

持ち家一戸建て

■家族構成

父(無職/70代前半)

■相談内容

いつも記事を参考にさせていただき、大変感謝しております。相談内容ですが、親が70代で高齢で、今は自力で動けていますが、今後、介護の問題も出てくることにどう対処していけばいいのか悩んでおります。 現在は契約社員で、給料が少ない中での住宅ローン返済もあり、このまま同じ仕事を続けるか転職を考えるか、自身の老後への備えや、もし結婚して子どもを育てるとなった場合に生活が成り立つのか、なども不安に思っています。ぜひお力をいただければと思いますので、よろしくお願いいたします。

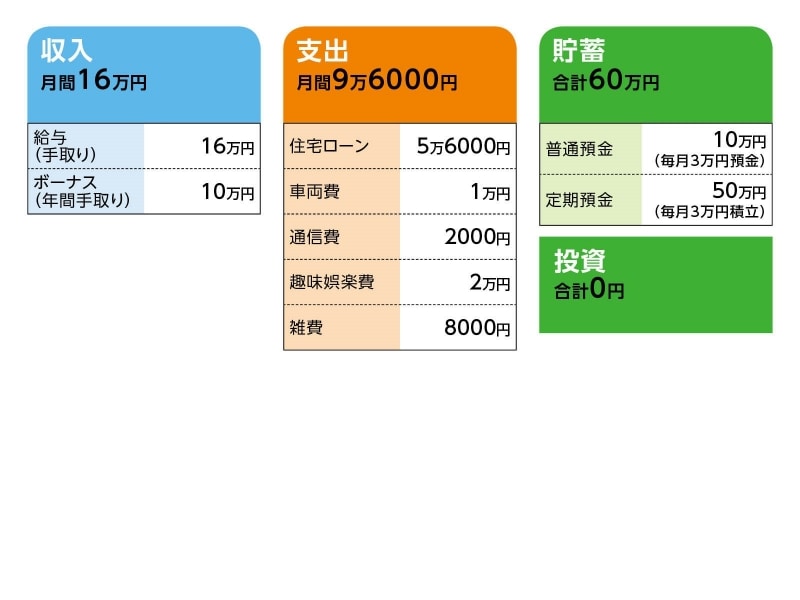

■家計収支データ

相談者「さばしろ」さんの家計収支データ

■家計収支データ補足

(1)食費、電気水道料金について

食費(家で食べる分)と電気水道料金は父親が負担。相談者の勤務先での昼食は本人小遣いより捻出。

(2)ボーナスについて

貯蓄はゼロ。仕事で必要なもの(スーツ、他衣類)で消えてしまう。

(3)父親の収入、金融資産について

公的年金が月12万円。貯蓄500万円程度。

実家の土地は父親名義、建物は相談者名義。

(4)住宅ローン・固定資産税について

・ローンの名義/相談者

・ローン開始年/2013年9月・新築物件

・借入額/1400万円

・借入年数/25年

・金利/1.38%・10年固定

・・・・・

固定資産税額(年額不明/父親負担)

(5)繰上返済について

これまで、住宅ローンの繰上返済はしなかったが、手数料がかからない信用金庫から借りているため、ボーナスの半分と合わせて40万円を目標に毎年返済していこうと考えている。

(6)社会保障、契約年数について

厚生年金には加入している。現在、契約期間は3年で更新されたばかり

(7)ご家族について

相談者コメント「母は子どもの頃に離婚しています。兄弟は2人いますが、1人は他県で暮らしていて、お盆や年末年始に来る程度です。もう1人は別居の1人暮らしで、家族とは仲が悪く、今後も帰ってくる予定は無いと思われるため、もし父の介護が必要になった時に頼ることができない状況です。 父がもし介護が必要となった場合には、介護費用については父の蓄えから優先して負担してもらい、底が尽きたときには自分の蓄えから負担するしかないと考えています。今後の自分の貯蓄は父の介護費用へのもしもへの備えとすることが目的でもあります」

(8)結婚について

予定はないが、機会があればしたいと考えている。

■FP深野康彦の3つのアドバイス

アドバイス1 マネープランで優先すべきは父親より自分

アドバイス2 転職による収入アップは実現させたい

アドバイス3 繰上返済より手持ちの現金を増やすべき

アドバイスの詳細はこちら>>