年金受給をしながらアルバイトをしている人は確定申告する義務がある

年金受給をしながらアルバイトをしている人は、雑所得(公的年金等)と給与所得があることになります。給与所得と年金所得を合わせた合計所得金額が、各種控除金額を超えた場合は課税所得があるので確定申告をする義務があります。

年金受給をしながら働いている人の確定申告

申告義務があるかどうか、給与所得側から確認する方法と、公的年金側から確認する方法があります。

給与所得側から確認する方法

アルバイト先で年末調整を行って所得税額の精算が済んでいる場合、本来確定申告は不要です。ただし、1か所から給与の支払いを受けている人で、給与所得及び退職所得以外の所得の金額の合計額が20万円を超える人は確定申告を行う必要があります。また年金受給しながらアルバイト先が同時に2ケ所以上ある場合は、主たる給与以外の給与の収入金額と給与所得及び退職所得以外の所得の金額の合計額が20万円を超える人も確定申告を行う必要があります。

給与所得の収入金額から、雑損控除、医療費控除、寄付金控除、基礎控除以外の各所得控除の合計額を差し引いた金額が150万円以下で、給与所得及び退職所得以外の所得の金額の合計額が20万円以下の人は、申告の必要はありませんが、こちらは給与所得も公的年金等も正しく源泉徴収されている場合を前提としているのでご注意下さい。

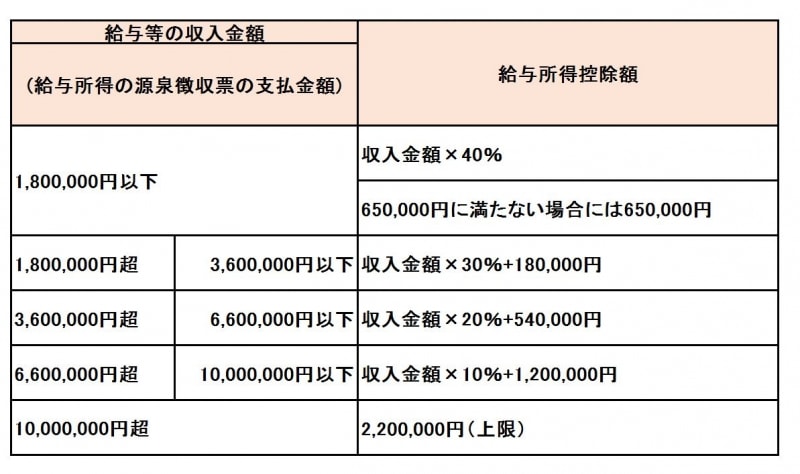

(参考)給与所得控除の計算方法

給与所得控除の計算方法

公的年金側から確認する方法

平成23年分以後は、その年において公的年金等に係る雑所得を有する居住者で、その年中の公的年金等の収入金額が400万円以下であり、かつ、その年分の公的年金等に係る雑所得以外の所得金額が20万円以下である場合には確定申告が不要となっております。つまり、公的年金等の受取金額が年間400万円以下で、アルバイトの額面が年間85万円以下であれば確定申告が不要となります。

ただし、例えば、医療費控除による所得税の還付を受けるための確定申告をする場合には、公的年金等の雑所得とアルバイトの給与所得を合算して、所得税を再計算する必要があるのでご注意下さい。

また、所得税の確定申告が不要となった場合でも、住民税の申告が必要となる場合があります。住民税の申告に関して詳しくは区役所にご確認下さい。

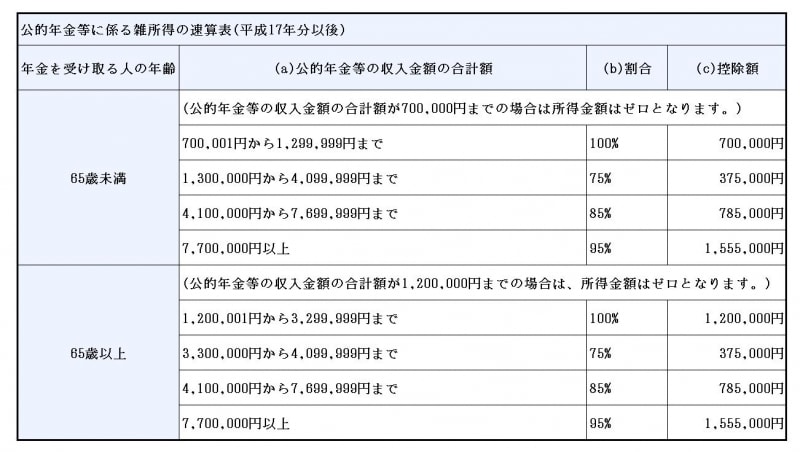

公的年金等に係る雑所得の金額

公的年金等に係る雑所得の金額は、下記の表により算出します。公的年金等に係る雑所得の金額=(a)×(b)-(c)

公的年金等に係る雑所得の速算表(平成17年分以後)

(注) 例えば65歳以上の人で「公的年金等の収入金額の合計額」が350万円の場合には、公的年金等に係る雑所得の金額は次のようになります。

3,500,000円×75%-375,000円=2,250,000円

雑所得(公的年金等)と給与所得の合計が、一定の金額を超える場合は確定申告をする必要がある

上記のように、年金受給しながらアルバイトしている人は、雑所得(公的年金等)と給与所得の合計が、一定の金額を超える場合は確定申告をする必要があります。アルバイト先で年末調整済みの場合、公的年金等の年間支払額が65歳までは最低70万円、65歳以上は最低120万円の公的年金控除額があります。よって公的年金等の源泉徴収票を確認し、公的年金等の支払金額から公的年金等控除額を差し引いた金額が20万円以下であれば、確定申告は不要となります。

もしアルバイト先がシルバー人材センターの場合、アルバイト収入は雑所得(その他)となります。実際の必要経費が65万円未満の場合、租税特別措置法第27条の家内労働者の必要経費の特例を適用することができ、シルバー人材センターからの配分金から必要経費として65万円控除した後の金額を雑所得(その他)とすることができます。

確定申告に必要な書類

1.公的年金の源泉徴収票2.給与所得の源泉徴収票

3.年金天引きされていない社会保険料、例えば通帳引落や領収書で支払をしている国民健康保険料や後期高齢者医療保険料

4.加入している場合は生命保険料や地震保険料の控除証明書

5.ふるさと納税等寄付をして寄付金控除を受ける場合には寄付先からの領収書

上記以外にも、確定申告の際にはマイナンバー関係書類などの必要書類があります。ご自分の申告内容に合わせて、国税庁のHPなどで必要書類をご確認下さい。

確定申告書の記入の方法

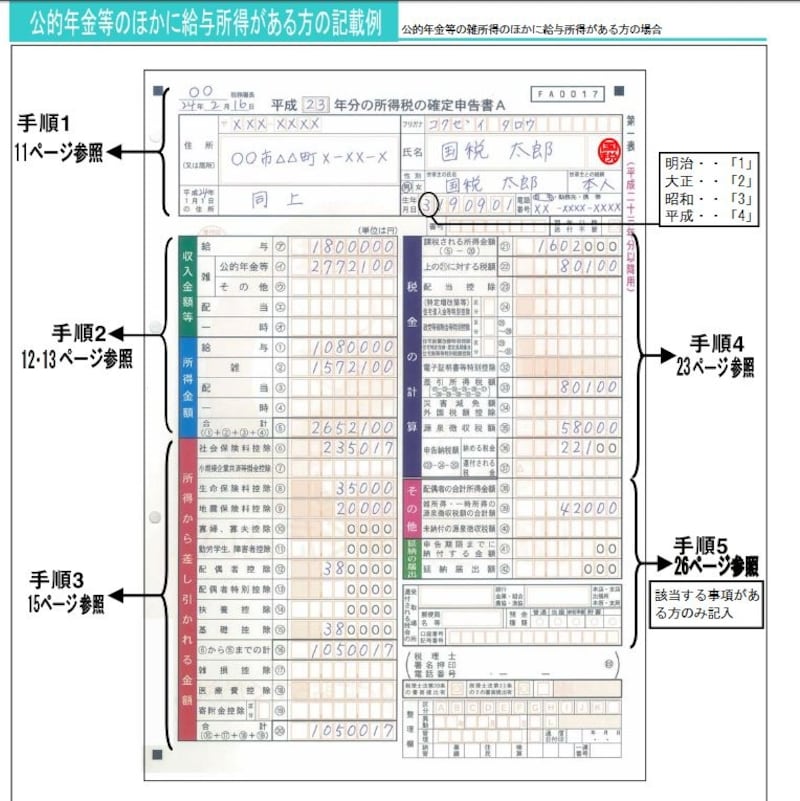

年金やアルバイトの所得税の申告では、全所得対応の確定申告書Bに記載しても大丈夫ですが、通常は簡便的な所得税の確定申告書Aに記載します。年金やアルバイト以外の、株式や不動産の収入があった時は確定申告書Bと第三表の作成になりますのでご注意下さい。確定申告書Aの記入方法は以下の図を参照して下さい。【関連記事をチェック!】

初めてでも簡単!確定申告書の書き方 平成30年分

年金をもらいながらアルバイトしている人の確定申告の書き方の例・国税庁HPより

※引用と参考(国税庁HPより)

「No.1410 給与所得控除」

「No.1600 公的年金等の課税関係」

「No.1900 給与所得者で確定申告が必要な人」