貯蓄がまったくできず、第2子希望も不安の方が大きい

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、赤字家計に悩む30代の主婦の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

貯金ができず不安に

■相談者

めめっちさん(仮名)

女性/パート/32歳

大阪府/持ち家・マンション

■家族構成

夫(会社員/38歳)、子ども(2歳)

■相談内容

貯金がまったく貯まらないどころか赤字になる月のほうが多く、悩んでいます。主人の手取りが、残業代が少し入って28万円ほど(多いときで33万円ほど)ですが、もっと少ない月も多いです。私は現在、出産まで続けていた職場で少し働いています。大体月に1万2000円の収入です。子どもが満3歳になったら幼稚園に入れて私ももっと働こうと思っていますが、あと1年あり、それまで今のまま暮らしていくのは不安です。保育園は激戦区で条件も厳しく申込みすらできません。食費は目一杯節約しています。雑費には主人の通院代2万円、娘のオムツ3000円、ガソリン代4000円が含まれており、こちらもこれ以上節約する術が思い付きません。

主人のお小遣い3万円と通院代の中の自費診療分9000円を少し削らせてもらいたいのですが、お金の話をすると、機嫌が悪くなり、提案も却下されます。私が何か無駄遣いをしているのではないかなどと疑ってきますが、無駄遣いする余裕などなく、実際私のお小遣いはゼロです。主人に現実を直視して節約に協力してもらうにはどうしたらいいでしょうか?

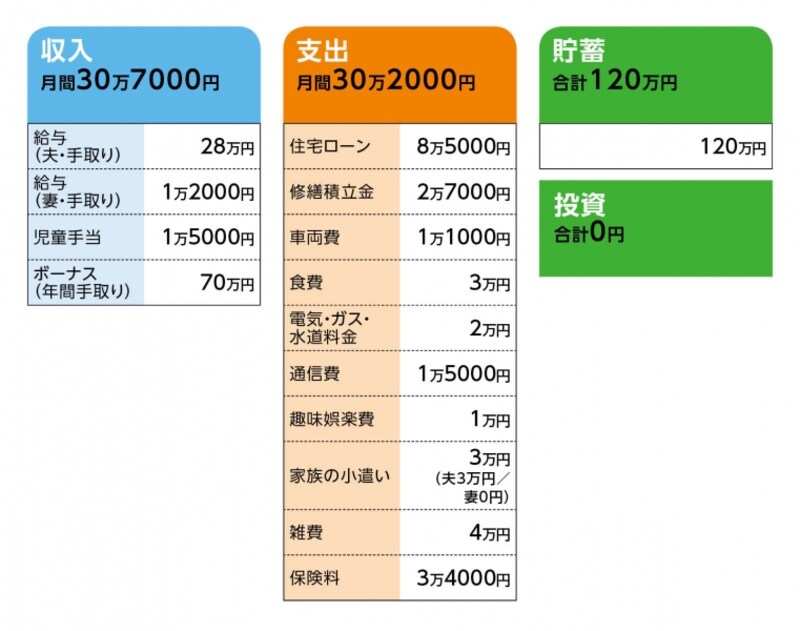

■家計収支データ

「めめっち」さんの家計収支データ

■家計収支データ補足

(1)住宅ローンについて

ローン残高/2360万円

ローン開始/2013年6月、返済期間/27年9カ月(2041年3月まで)

(※実際は2006年に購入。2013年に借り換え)

10年固定/金利1.25%

固定資産税(年額)12万7000円

(2)幼稚園と奥様の収入について

想定される幼稚園費用/3万5000円(私立のみ)

想定される妻の収入/6万5000円

(3)医療費について

夫の医療費/月2万円のうち、今後も継続的にかかるのは6000円ほど。今は一時的な治療が加わり、コスト高となっている。

(4)ホーナスの使いみち

固定資産税/12万7000円、自動車コスト/8万5000円、旅行/10万円、夫の小遣い/3万円、その他/5万円、残りは貯蓄の予定

(転職1年目だった昨年は支給額40万円。今年は70万円に上がった。)

(5)加入保険の保険料の内訳

・夫/養老保険(40歳払込終了、死亡保障500万円、満期返戻金250万円)=保険料1万400円

・夫/低解約型終身保険(51歳払込終了、死亡保障390万円、長女18歳時に解約して解約返戻金300万円)=保険料1万5800円(※学資保険代わり)

・夫/収入保障保険(保険期間60歳まで、月額10万円)=保険料2800円

・夫/医療保険(終身保障終身払い、入院7000円)=保険料2800円

・妻/医療保険(終身保障終身払い、入院5000円、死亡100万円)=保険料2200円

(6)第2子、第3子について

2~3年後にもうひとり希望しているが、経済的な理由から悩んでいる。

■FP深野康彦からの3つのアドバイス

アドバイス1 現状では2000万円+退職金が老後資金

アドバイス2 働き方次第で第2子出産もクリアできる

アドバイス3 克明な家計簿で視覚に訴える

アドバイスの詳細はこちら>>