できる限り長く働き続けることができる社会へ

高齢者にもできる限り長く支え手側にまわってもらう社会を構築することは今後必要となってきます。

つまり、意欲や体力が備わっている高齢者が、できる限り長く働き続ける社会を目指すことが、人口減少、超高齢化が進む日本では求められています。そのためにはもちろん、高齢者にとっても働きやすい環境を整備し、多様で柔軟な働き方が可能な社会を構築することも必要です。

実際に、厚生労働省の「高齢期における社会保障に関する意識等調査(2012年)」によると、就労希望年齢を5歳単位で区切ったとき、何歳まで働きたいかについては、「65歳まで」が最も多く、次いで「60歳まで」と「70歳まで」がほぼ同じ割合となっています。また、関連法律施行の後押しもあって60歳以降実際に働き続ける人も増えています。今回は、改めて60歳以降仕事を続けた場合、あるいは65歳以降仕事を続けた場合、年金がどうなるのかをご案内します。

<INDEX>

■在職老齢年金とは? 60歳以降働くときの年金制度

■在職老齢年金のしくみと計算式~65歳未満の場合

■在職老齢年金のしくみと計算式~65歳以上の場合

■自営業者の場合、年金との関係

在職老齢年金とは? 60歳以降働くときの年金制度

60歳以降も働き続けることが一般的な時代となっています。それまで勤めていた会社に再雇用などで働く、転職して働く、独立して働くなど働き方はそれぞれです。年金との調整があるかないかについては、加入する年金制度によって異なります。公的年金のうち、自営業者やフリーランスが加入する国民年金は、加入対象年齢が現在20歳以上60歳未満です。したがって、自営業者やフリーランスとして60歳以降仕事を続ける場合は、国民年金には加入せず保険料も納める必要はありません。またこの場合、年金と収入との調整もありません。ただし、60歳までに国民年金の加入期間が40年に満たない場合は、任意で国民年金に加入し年金額を増やすことができます(4ページ目参照)。

公的年金のうち、会社員(公務員)が加入する厚生年金は加入対象年齢が70歳までなので、60歳以降も仕事を続ける場合は原則厚生年金に加入し、保険料を天引きで納付します。

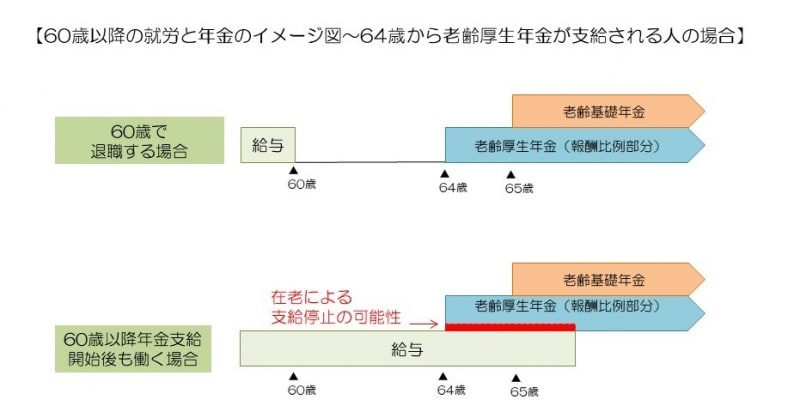

年金給付の本来の目的は、老後に働けなくなった高齢者への所得の保障です。したがって、60歳以降厚生年金に加入して仕事を続けている人が、給与や賞与のほかに年金を受給できるようになった場合に、年金が一部、またはは全額停止されます。この調整された在職中の年金を在職老齢年金といいます。

60歳以降の就労と年金のイメージ図

なお、60歳以降納めた保険料分については、厚生年金加入期間と報酬額に応じて仕事を完全に辞めた後の年金額に反映されますので、年金額が増えます。仕事を辞めたとき、65歳になったときなどの時期に、60歳以降の加入期間を加算した年金額が再計算され、年金額は増えることになります。

一方、パートタイマーのような短時間勤務で、厚生年金の加入の対象外となっている場合は、そもそも厚生年金に加入していないため、在職老齢年金といった年金の減額はありません。ただし、国民年金のみなので、将来の年金額に厚みを持たせることはできません。

なお、2016年10月から厚生年金の加入の対象者が広がっています。一般的には、厚生年金の適用事業所であって一般的に週30時間以上働く場合は、厚生年金の加入対象になりますが、この適用拡大により、従業員が501人以上の企業では、週20時間以上働く人などに対象が広がりました(「パートタイマー必見!厚生年金の適用拡大って何?」参照)。さらに2017年4月からは従業員が500人以下の企業でも、労使合意がされれば、短時間勤務のパートタイマーにも厚生年金(及び健康保険)が適用されることになっています。