会社退職後の健康保険、入り方は3種類

退職後の健康保険は、大きく分けて次の3種類から選択することになります。- 家族の扶養に入る「被扶養者」

- 今までの会社の保険を継続する「任意継続」

- 市区町村で加入する「国民健康保険」

「被扶養者」は保険料がかからない

家族が会社勤めしていれば、扶養に入ることができる場合があります。扶養に入ることができれば保険料負担がありませんから、真っ先に検討するとよいでしょう。ただし、扶養に入るためには、今後の年収見込みが130万円未満(60歳未満の場合、60歳以上は180万円未満)であることが必要になります。ここで注意が必要なのは、扶養の範囲は「所得」ではなく「収入」である点です。営業収入や老齢年金や個人年金などをはじめ、非課税所得である遺族年金や障害年金のほか、雇用保険の給付もここに含まれてしまいます。

一般的に「雇用保険をもらうと扶養には入れない」といわれることがありますが、厳密には雇用保険の日額が60歳未満は3611円(130万円÷360日)、60歳以上は5000円(180万円÷360日)未満であれば、ほかに収入がなければ扶養に入ることができます。退職後雇用保険をもらう人は、扶養に入れなかった場合の健康保険料の負担についても押さえておきましょう。手続きはお勤めしている家族の会社経由で行います。

「任意継続」は今までの会社の健康保険をそのまま継続できる

任意継続をするための条件は、- 退職後の時点で2カ月以上継続して健康保険に加入していたこと

- 退職後20日以内に加入の申し出をすること

ちなみに、この30万円というのは、加入している人全体の標準報酬月額の平均が用いられています。退職まで健康保険組合に加入していた場合も同じような仕組みがありますが、こちらの場合は健康保険組合が規約で定めれば、加入者の平均より高い額を計算に使ったり、退職時の標準報酬月額をそのまま使ったりすることもできるので、必ず退職する前に加入している健康保険組合に確認しましょう。

手続きは、退職後20日以内にこれまで加入していた健康保険の保険者(協会けんぽや健康保険組合)に任意継続したい旨の申し出を行います。任意継続は2年間継続が原則ですが、脱退の申し出をすれば、申し出が受理された月までで辞めることもできます。また、1日でも保険料の支払いを滞納すると、その時点で失効となってしまいます。2年たったら任意継続は終了し、その後は国民健康保険に加入することになります。

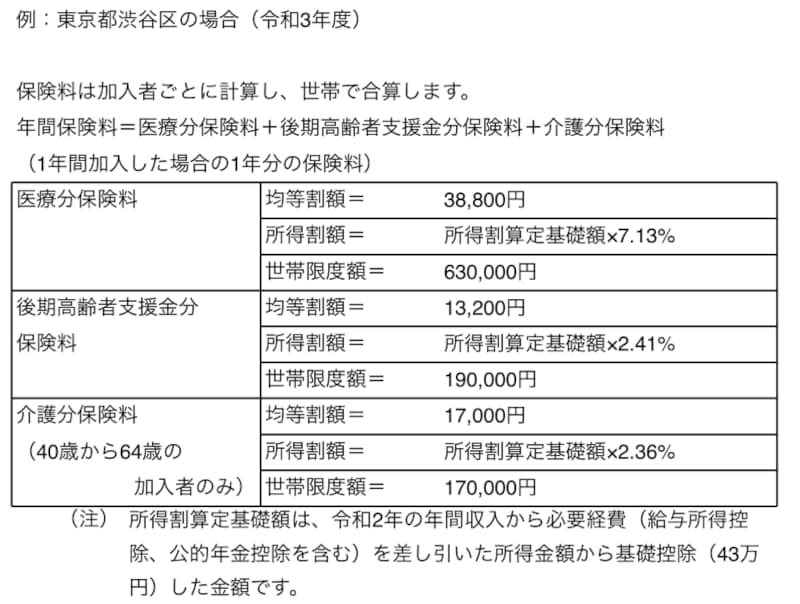

「国民健康保険」は誰でも加入できる

国民健康保険は、ほかに健康保険制度に加入していない人は誰でも加入することができます。保険料の計算方法は市区町村によって若干異なりますが、前年所得で計算された所得割額に、世帯でいくらの平等割、一人当たりいくらの均等割、資産の額に応じた資産割などが加算されて算出されます。限度額がありますので、前年所得が高い人がべらぼうに高額の保険料を取られるということはありません。また、リストラなどにより失業を余儀なくされた人などについては軽減がある場合もありますので、市区町村の窓口に確認してみましょう。

渋谷区ホームページより

結局どうするのがいいの?

3種類のどれに入っても、もらえる給付内容はほぼ同じです。したがって、入れる中で「どれが一番安いか」という観点で選択をすることになります。保険料が最も安いのは、負担のない被扶養者です。家族の扶養に入れる場合は、扶養に入るのが一番よいといえそうです。特に60歳未満の人が配偶者の扶養に入れば、国民年金についても保険料負担がいらない第3号被保険者となれるので、一石二鳥です。雇用保険を一定金額以上もらう場合や、家族がお勤めをしていない場合など扶養に入れないときには、任意継続と国民健康保険を天秤にかけることになります。どちらが安くなるかは人それぞれなので、

- 任意継続の保険料額(原則として今までの健康保険料の倍。標準報酬月額が高い人は計算方法が異なる場合あり)

- 前年所得による国民健康保険料額

金額の比較をするときは、退職後1年目と2年目の収入見込みを立てて比較しましょう。国民健康保険については、退職後1年目の所得が少なければ2年目の保険料はガクンと下がることになるので1年目は任意継続が安く、2年目は国民健康保険が安いということもあります。その場合はいったん任意継続をして、国民健康保険の方が安くなるタイミングで切り替え、ということになりますが、一度脱退した任意継続に復帰することはできないので注意が必要です。

もう一つ注意しなければならないのは、扶養している人がいるかどうかです。任意継続の場合は配偶者や子供などを扶養に入れることができます。扶養に入れた人の保険料負担は、これまでの会社の健康保険同様ありません。一方、国民健康保険は扶養という考え方がないので、家族一人一人について保険料がかかります。自分一人だけなら国民健康保険の方が安いけれど、家族を入れると任意継続の方が安くなるケースもありますので注意しましょう。

ちなみに、任意継続の扶養に入れた60歳未満の配偶者は、国民年金については第3号被保険者にはなれず、第1号被保険者として保険料がかかりますので、こちらにも注意しましょう。

なお、在職中に加入していたのが健康保険組合の場合、組合によっては条件を満たせば「特例退職被保険者」という制度が活用できる場合があります。対象となる組合は少数で、内容もそれぞれですが、任意継続や国民健康保険よりも有利なことも多いようです。該当する方はチェックしてみることをお勧めします。

【関連記事】