パート代が上がるのを機に住宅ローンの返済期間を縮めたい

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、住宅ローンと教育費に悩む2人のお子さん母親。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

住宅ローンを早く返済したい

■相談者

チップさん(仮名)

女性/パート/39歳

関西地方/持ち家・一戸建て

■家族構成

夫(会社員/44歳)、子ども2人(8歳・5歳)

■相談内容(原文まま)

この先の教育費のアドバイスをお願いします。長男名義で200万円、次男名義で100万円の貯金があります。2人ともに17歳満期で240万円ずつ支払いの学資保険にも入っています。あと。住宅ローンを定年までに終わらせたいのですが。年利1.85%、10年固定で、2008年2月から借りました。ボーナス払いなしです。2010年6月に一度100万円を繰り上げ返済しました。今年次男が小学校入学なので、保育料もなくなり、学校行事も一緒になくなるため(パートを休む日が減るので)、パート収入も上がります。少しは、繰り上げ返済用の貯金も貯まると思いますが。アドバイスよろしくお願いします。

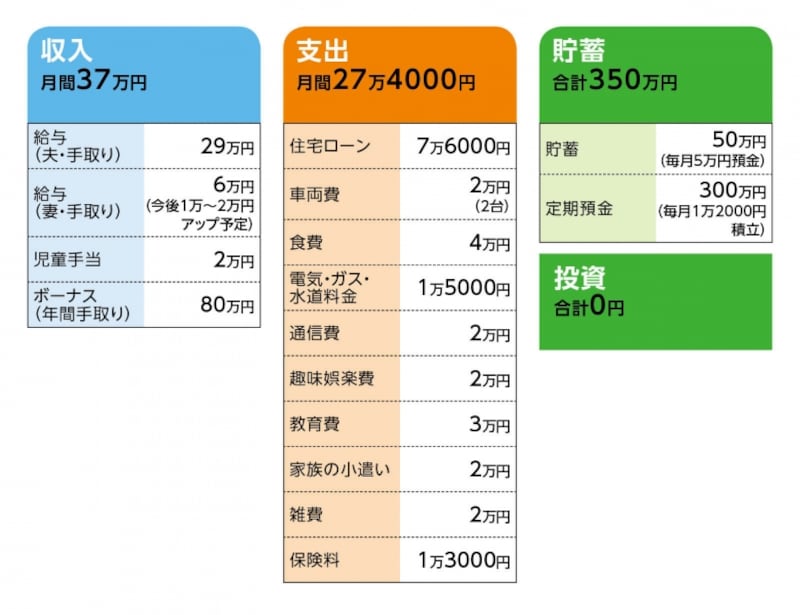

■家計収支データ

「チップ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

固定資産税10万円、旅行20万円、車両費用(2台分)20万円、保険年払い30万円。

(2)住宅ローンについて

・新築物件 ・返済開始2008年 ・返済期間33年

・固定10年 ・金利1.85% ・ローン残高1790万円

(3)加入保険の保険料内訳

[夫]

・がん保険(終身保障終身払い、入院1万円、家族特約・入院6000円)=年払い保険料2万8000円

・共済(病気死亡800万円、病気入院3000円)=毎月の保険料3600円

・医療保険(終身保障終身払い、入院3000円)=毎月の保険料1500円

[妻]

・共済(死亡50万円、入院6000円)=毎月の保険料1600円

・医療保険(終身保障終身払い、入院3000円)=毎月の保険料1400円

・個人年金保険(60歳から10年確定、年金額49万円)=(※)6000円/ただし夫の母親が払っている

[子ども]

・長男・次男/共済(入院5000円、病気死亡200万円)=毎月の保険料900円×2人分

・長男/学資保険(17歳満期、満期金240万円)=年払い保険料14万円

・次男/学資保険(17歳満期、満期金240万円)=年払い保険料12万円

(4)子どもの進路について

高校までは公立を希望。本人が希望するなら、出来るだけ大学費用まで負担したい。大学は私立大でもよいが、自宅通学できる範囲にしてほしいとのこと。

■FP深野康彦からの3つのアドバイス

アドバイス1 教育費の準備は十分に可能

アドバイス2 住宅ローンの返済期間短縮は借り換えも選択肢に

アドバイス3 車両費のコストダウンは今後の課題

アドバイスの詳細はこちら>>