妻の収入だけで老後資金を用意できるでしょうか?

夫の実家への支援が高額です

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

Mさん(仮名)

女性/会社員/48歳

東京都/賃貸住宅

■家族構成

夫(50代/会社員)

■相談内容

夫はおよそ10年前から実家(両親と兄弟)の生活費を支援しており(月26万円)、自分の貯蓄も切り崩してほとんどなくなってしまいました。1年後には夫は役職定年となり、給与が手取りでおよそ25万円(15万円減)になります。これにともない、実家への支援額も減らさざるを得ませんが、私の給与(40万円)で夫婦二人の生活と老後のための貯蓄をしていくためには、どのような見直しが必要でしょうか?

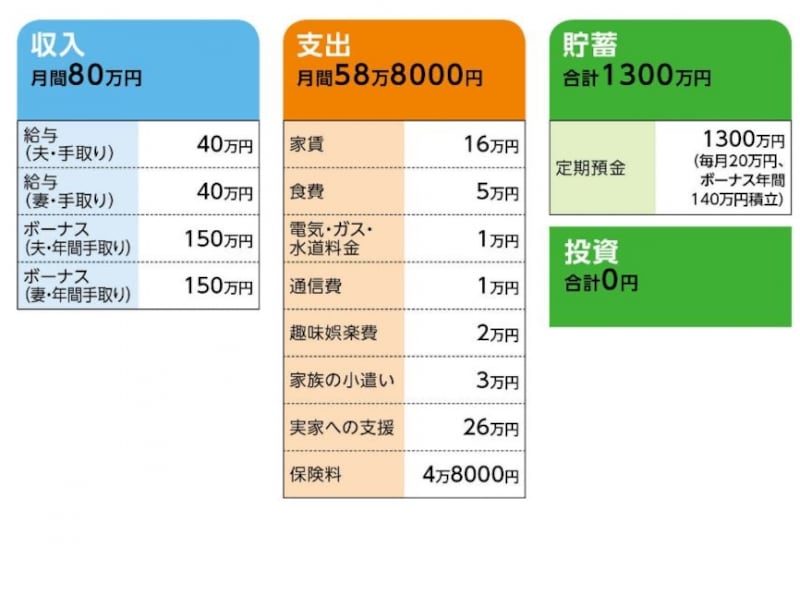

■家計収支データ

「M」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

貯蓄/140万円、旅行・レジャー費/60万円、帰省費用20万円、その他、実家への支援、交際費、冠婚葬祭など

(2)加入保険について

・夫婦/終身保険(死亡保障1000万円、65歳払済終了)=保険料1万6500円?2人分

・夫婦/医療保険(保険期間10年、入院8000円、死亡80万円、満期金16万円)=保険料7500円?2人分

(3)実家への支援について

事情があり、義父母は年金なし、介護保険も使えないとのこと。その他の方法があるかどうかはわからない。今後、収入が減るが、可能な範囲で行っていく。

(4)年金額、定年について

各自200万円ほど。定年は夫は60歳(再雇用制度あり)、妻は65歳。できるだけ働きたいと考えている。

(5)実家に戻る可能性

義父母の実家へ帰ることはない。施設に入るなどの際にお金を出す可能性はある。また、自分(妻)の両親に介護が必要となった場合、帰る可能性はある。

(6)住宅について

今のところ、賃貸で暮らしていく予定。現在は都内3LDKで家賃16万円だが、将来的には他県でもう少し安い賃貸に移ることも考えている。夫の実家は夫の兄弟が相続すると思われる。

■FP深野康彦からの3つのアドバイス

アドバイス1 夫婦の年金が生活費に充てられれば老後は問題なし

アドバイス2 できれば夫の収入+退職金だけで支援をカバーしたい

アドバイス3 公的支援の可能性を再度探ってみる

アドバイスの詳細はこちら>>