貯金1000万円を目指して自分のペースで貯めよう!

1000万円貯金する!というと相当な覚悟がいる気がしますよね。気合を入れるのは良いことですが、生活のレベルを落として収入のほとんどを貯蓄に回す、なんて必要はありません。それぞれ自分のペースで、無理のない範囲で貯金することが大切です。

貯金1000万円を目指して自分のペースで貯めよう

毎月4万円、ボーナスで20万円を貯金できれば、およそ15年。毎月6万円、ボーナスで30万円貯金できれば、およそ10年ちょっとで1000万円になります。

会社にお勤めの場合は、徐々に収入が増えていくと思いますので、その分貯金に回せる金額は増えていきます。意外と早く貯められるかもしれません。

貯金する金額の目安は?

とはいえ、収入、年齢、はたまたどういった家族構成なのかによって、貯金に回せる金額は異なります。収入のうち、どの程度貯蓄に回せばよいか、その目安をまとめました。・独身の場合

一人暮らしの方は手取りの10%、実家暮らしの方は家賃や生活費がかからないとして手取りの30%は貯蓄へ回したいところです。実家にお金を入れている場合は、それを含めて30%でOKです。

・結婚していて子どもがいない場合

支出に大きな変化がないので、常時手取りの15%を目安に貯蓄しましょう。住宅購入を考えている場合は、頭金を増やすために20%を目指しましょう。

・子どもがいる場合

子どもがいる方は、子どもが小学校に入学するまでは手取りの10%、子どもが小学校を卒業するまでは8%、中学校を卒業するまでは6%、高校を卒業するまでは3%を目安に貯蓄しましょう。もっともお金がかかる大学生の間は、無理に貯蓄する必要はありません。

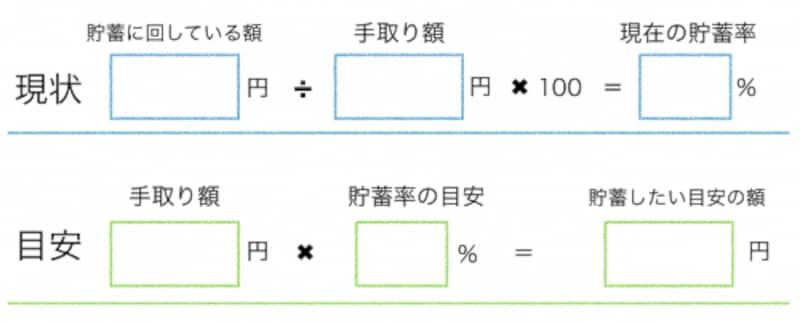

画像の図に記入をして、貯蓄額の目安と現状を比較してみましょう。

貯金額の目安と現実

おすすめは「先取り貯蓄」

おおよその目安がわかったところで、次はお金を貯める方法です。おすすめは「先取り貯蓄」。お金を使って余った分を貯めるのではなく、お給料が入ったらすぐに積み立て口座などに移して、残りのお金で生活するやり方です。

勤めている会社に財形貯蓄の制度があれば、利用してもよいでしょう。財形貯蓄は会社の福利厚生の一環として導入されているもので(会社によってはないところもあります)、従業員が給与やボーナスからの天引きで資産を積み立てられます。お給料から天引きされますので、ついつい使ってしまうことがありません。

しかし、金利の低い定期預金が対象の財形貯蓄では、お金を増やすことは期待できません。貯めたお金を増やすには、運用をする必要があります。

お金は運用しよう

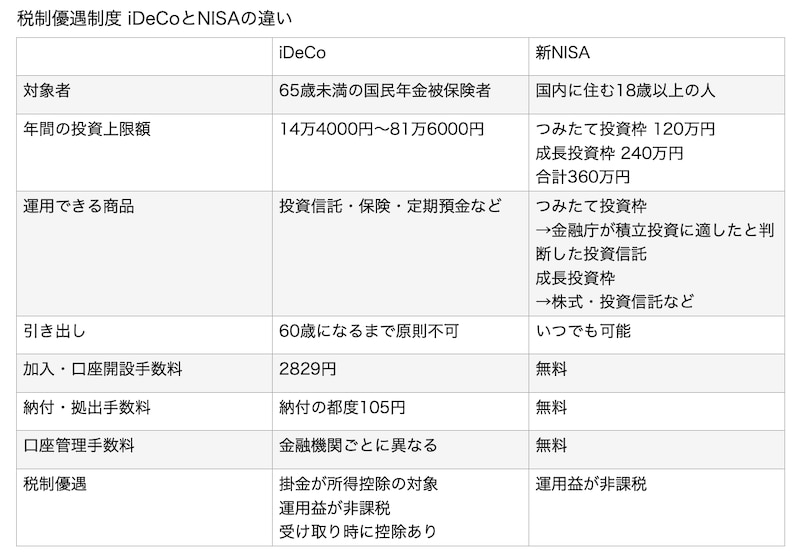

資産運用するのであれば、まずは税制優遇されている制度を利用したいところ。2024年に改正される「新NISA」では、最大1800万円まで非課税で投資できます。さらに非課税期間は無期限となり、これまでのNISAより大幅に使い勝手が良くなりました。

原則60歳以降にしか引き出すことができませんが、iDeCo(個人型確定拠出年金)も活用したい制度です。掛金の全額が所得控除され、運用益は非課税、受け取り時には控除が使えます。

税制優遇制度 iDeCoとNISAの違い

NISAで運用する資金はいつでも引き出せますので、結婚・出産・教育・住宅購入などの積立に向いています。一方のiDeCoは60歳まで引き出せませんので、やはり老後資金の準備が主な目的となるでしょう。

職業や年収によって優先順位を変えるのも一案です。

iDeCoの掛金は所得控除の対象となるため、所得の高い人ほど、税制上のメリットが大きくなります。会社員・自営業者の人は、まずiDeCoに加入し税制メリットを受けながら、余裕資金をNISAで運用するのもよいでしょう。

反対に、収入が少ない専業主婦・夫は、所得控除のメリットがありません。NISAを優先的に使った方がよいでしょう。

株式で運用する投資信託の場合、株式市場が好調であれば資産は増えていくはずです。ただし、その逆もあり得ますので、リスクを取りたくないという人は株式の割合を下げ、債券の割合を増やしているバランス型投資信託もよいでしょう。

お金を貯めつつ、お金自身にも働いてもらう。これが資産1000万円への近道です。

【関連記事をチェック!】

誰でも1000万円貯金を目指せる!家計見直し術

ボーナスのない家庭はどうする?家計のやりくり

社会保険料は一体いくら?年収500万円のサラリーマンの場合

下流老人にならないためのマネープランって?