貯蓄もなくなり、毎月10万円以上の赤字。車のローンも高額です

貯金も残り少ない

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

スパーダさん(仮名)

女性/専業主婦/40歳

愛知県/賃貸住宅

■家族構成

夫(会社員/30歳)、 長女(幼稚園/5歳)、 長男(2歳)

■相談内容

夫が1年半前に転職して それまでの収入の半分以下(以前は40万円)になりました。それ以降、赤字家計が続き、貯金も使い果たしてしまいます。もはや子どもの預金も崩さなくてはなりません。教育費も老後も不安で仕方ありません。

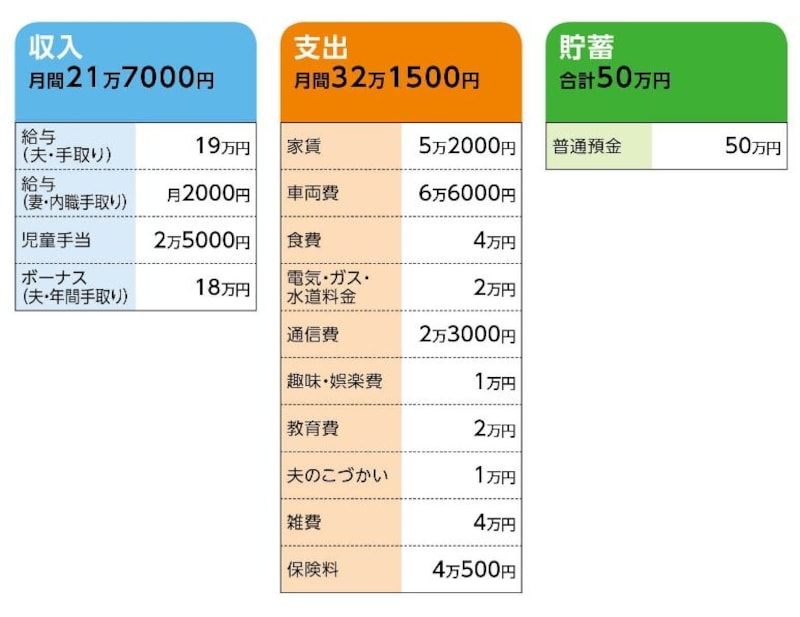

■家計収支データ

「スパーダ」さんの家計収支データ

■家計収支データ補足

(1)加入保険の内訳

・夫/共済(病気死亡400万円、入院5000円)=保険料3000円

・妻/医療保険(入院1万円、がん入院2万円、がん診断一時金100万円)=保険料8112円

・長女、長男/学資保険(17歳満期、満期金300万円)=2万7492円(2人分)

・長女、長男/こども共済(病気死亡200万円、入院5000円、扶養者死亡350万円、賠償責任100万円)=保険料1000円×2人分

(2)車両費の内訳

自動車ローン/5万3400円(平成33年まで)、自動車保険/1万2340円、ガソリン代は雑費に計上

(3)妻が働く予定

長男が待機児童のため保育園が見つかり次第パートを予定。

(4)教育費の内訳

長女幼稚園1万3000円、スイミング7000円

(5)雑費4万円

おむつ代、妻の親へ1万円、ガソリン代、その他カード支払い分

■FP井戸美枝からの3つのアドバイス

アドバイス1 家計支出で大きな額を占める固定費を見直す

アドバイス2 スマホも不要というくらいの断行が必要

アドバイス3 収入アップを目指し、その後も貯蓄体質を維持

アドバイスの詳細はこちら>>