貯蓄はほぼゼロです。パートに出る予定ですが……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、お子さん3人を抱える主婦の方。貯金がゼロから教育費を作る方法をファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

【編集部からのお知らせ】

オールアバウトでは住宅・教育に絞った家計のシミュレーション診断を行っております(相談は無料です)。診断希望の方は以下のフォームからご応募ください。

・住宅購入や住宅ローンの試算はこちら→『住宅のお金シミュレーション診断』

・教育のお金に関する試算はこちら→『教育のお金シミュレーション診断』

貯蓄はほぼゼロだったらどうしたらいい?教育費の作り方を解説

■相談者

かつお節さん(仮名)

女性/専業主婦/43歳

岩手県/賃貸住宅

■家族構成

夫(43歳) 、長男(14歳)、 長女(7歳) 、次男(2歳)

■相談内容

まったく貯蓄ができず困っています。あと2年で長男が進学などでお金がかかるのが分かっているにも関わらず、どこをやりくりして貯蓄に回せるのか全くわかりません。近日中にパート(月収5万~7万円)に出る予定です。その分は貯蓄に回さなければと思っていますが、これまで上手にやりくりできたことがありません。

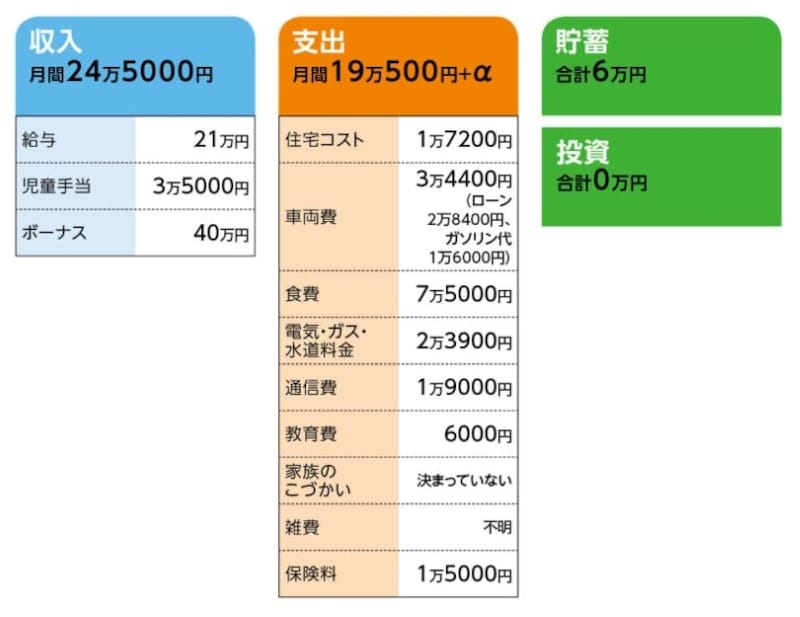

■家計収支データ

「かつお節」さんの家計収支データ

■家計収支データ補足

(1)夫の仕事と収入の状況について

夫は運送業。数年前まで手取りが10万円台だったため、貯蓄を切り崩す生活が続いた。

(2)加入保険の内訳

・長男/学資保険(18歳満期100万円、災害・疾病傷害入院特約付き)=保険料5730円

・長女/学資保険(18歳満期150万円、災害・疾病傷害入院特約付き)=保険料7230円

(3)ボーナスの使い道

自動車ローンのボーナス払い分15万円、子どもの衣類他10万円、習い事道具購入5万円、自動車維持費10万円

(4)食費について

学校給食がないため、子どもはお弁当持参。冷凍食品を多用。

(5)働きに出た場合の保育園費用

まだ、預け先は決まっていないが、1万8000円程度では、とのこと。

(6)自動車ローンについて

借入額は260万円。カード会社のローンを利用。残高151万円、総支払額は約309万円。銀行のマイカーローンに借り換えができないかを検討中。

■FP深野康彦からの3つのアドバイス

アドバイス1 まずは児童手当分を貯蓄に回すことを目標に

アドバイス2 妻が働き、世帯収入を上げることが最優先事項

アドバイス3 夫婦とも死亡保障は確保したい

アドバイスの詳細はこちら>>