夫婦で借りる住宅ローンの種類と、その内容とは?

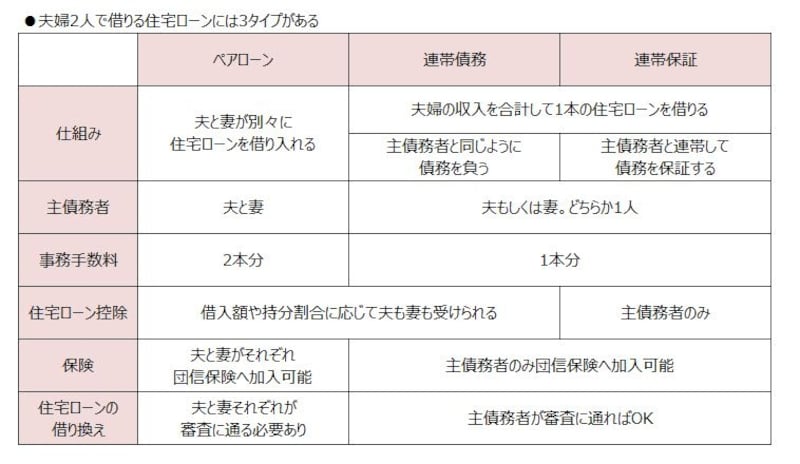

夫婦ともに収入がある場合、住宅ローンの借り方には「ペアローン」「連帯債務」「連帯保証」の3種類があります。ペアローンとは、夫婦がそれぞれに借りる住宅ローン。それぞれの収入に応じた金額の融資を受けることができ、金利タイプや返済期間を個別に決めることができます。これに対し「連帯債務」「連帯保証」は夫婦の収入を合算して融資を受け、夫婦どちらかが主債務者、もう一方が連帯債務者または連帯保証人になります。

それぞれのローンの内容の違いをまとめたのが、下記の表です。

夫婦で借りる住宅ローンの種類

違いを簡単に整理すると「ペアローン」は、夫婦それぞれが借り入れる2本の住宅ローン。ですから、どちらも住宅ローン控除を受けたり団信に加入することができます。しかし事務手数料は2本分、借り換えの際はそれぞれが審査に通る必要があります。

「連帯債務」「連帯保証」は夫婦の収入を合算し、主債務者(夫婦どちらか)が借り入れる1本の住宅ローン。ですから事務手数料は1本で済み、借り換え時も主債務者が審査に通れば可能ですが、団信へは主債務者しか加入することができません。

ここできちんと理解しておきたいのが「連帯債務」と「連帯保証」の違いです。連帯債務は主債務者と同等の返済義務を持つため住宅ローンを支払っていると見なされ、連帯債務の割合に応じて住宅ローン控除の適用を受けることができます。連帯債務者はお金を借りた主債務者と同じ立場ですから、いつでも、住宅ローンの全額を借入先から返済請求される可能性があります。これに対して「連帯保証」は債務者ではないため住宅ローン控除の対象外で、主債務者の支払いが滞るまで返済を請求されることはありません。

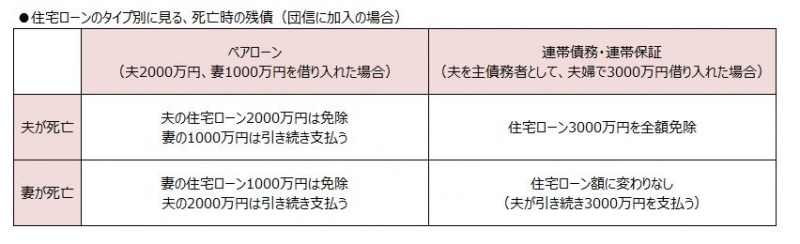

万が一のとき、保険でカバーできる範囲も要チェック

住宅ローンは返済期間が長期ですから、家族のライフスタイルの変化や、万が一の場合への備えが必要です。夫婦の合計収入を元に借入可能額を算出するこれら3つの借り方の場合、特に注意が必要です。まずは、万が一のとき住宅ローンの支払いが免除される団信について見てみましょう。下の表にまとめた通り、ペアローンの場合はそれぞれの収入に応じて借入額が決まりますから、収入以上の支払いを背負う可能性は低いでしょう。

しかし「連帯債務」「連帯保証」の場合、収入を合算して借り入れているにもかかわらず「連帯債務者」「連帯保証人」は団信に入っていませんから、死亡した際も借入額に変わりはありません。ですから連帯型の住宅ローンを利用する人は、生命保険などでリスクに備えておいた方がいいでしょう。

団体信用生命保険でカバーされる範囲

そもそも、夫婦の収入を合算すると借り入れ金額が大きくなりがちです。住宅購入時に借り入れできる金額ではなく、妻は一生働き続けるのか? 子どもが生まれたら(増えたら)どうするのか? といった、今後のライフステージの変化による収入や支出の変化に対応できる借入額を設定することが大切です。