夫の収入や貯蓄を知らなくても老後は大丈夫でしょうか?

夫と財布を別にしているが

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

DINKS妻さん(仮名)

女性/会社員/46歳

兵庫県/持ち家マンション

■家族構成

夫(会社員/47歳)

■相談内容

去年から今年に掛けてファイナンシャルプランが大きく変わったので、ご相談したいです。結婚以来18年間、夫両親と夫実家で同居してきましたが、去年義父が亡くなった後、義母と不和になり、夫の実家を急遽出て、今年3月に3200万円のマンションを妻名義で購入しました。今現在は、生活費、貯蓄とも足りているので、問題はないのですが、結婚後ずっとお互い収入のおよそ半分ずつを出し合って生活しており、夫の正確な収入や支出、貯蓄を把握していません。マンションを買うときに少し聞いた話では、あまり貯蓄はしていないようです。しかし、私の方が年収が多いため、突っ込んだ話がやりにくい状態です。老後もこれで行けるのであれば、それでも良いと思うのですが、いかがでしょうか?

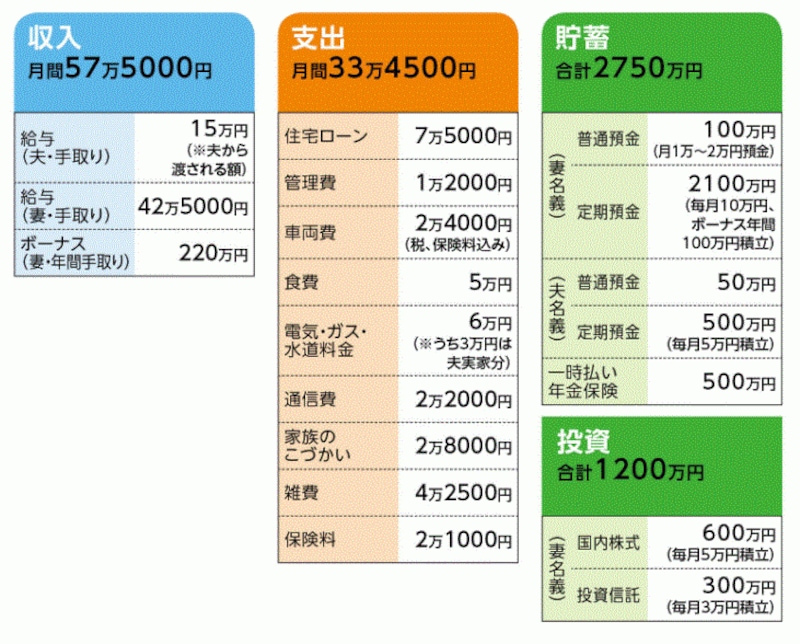

■家計収支データ

「DINKS妻」さんの家計収支データ

■家計収支データ補足

(1)夫の収入と家計

おそらく夫の手取り月収は25~30万円。夫からは毎月15万円渡され、10万円は生活費に、残り5万円は貯蓄に回している。残りの支出内容については不明。ボーナスは100~150万円とのこと。

(2)ボーナスの使いみち(昨年例)

住宅ローン70万円、貯蓄100万円、投資50万円

(3)住宅ローンの内容

・変動金利 0.725%

・2015年3月から15年返済

・借入金 2300万円

・月返済額 7万5000円(ボーナス月 +35万円)

・管理費 6000円、修理積立金 6000円、駐車場代 1万8000円

(4)保険料「2万1000円」の内訳

・妻/定期保険(死亡保障3000万円)=保険料4033円

・妻/医療保険(終身保障、65歳支払い満了、入院5000円)=保険料2118円

・妻/介護保険(終身保障、65歳支払い満了、要介護2以上で年60万円)=保険料8822円

・妻/がん保険(終身保障終身払い)=保険料1088円

・ペット保険(治療費の7割保障)=保険料2876円

・地震保険=保険料1820円

(※)夫加入の保険は不明

(5)退職金と定年

退職金額は不明。定年は夫65歳、妻70歳。収入は下がらない。

(6)両親の介護

夫の母親の介護が始まったら年金不足分については負担。また、妻の兄(自営業、57歳)には70歳以降、月5万円程度支援する予定。

■FP深野康彦からの3つのアドバイス

アドバイス1 奥様の貯蓄だけで老後資金は安泰

アドバイス2 住宅ローンは早めに完済してもいい

アドバイス3 いつかはご主人の蓄えの確認を

アドバイスの詳細はこちら>>