毎年、夫と旅行に行けるような老後が過ごせますか?

早期リタイヤが必要に

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

あるひさん(仮名)

女性/会社員/52歳

埼玉県/持ち家一戸建て

■家族構成

夫(自営/57歳)

■相談内容

夫が体調を崩し減収。今後、セミリタイアはあっても増収は見込めません。私は今年から契約社員として再就職。契約が打ち切られる可能性もありますが(なければ65歳まで雇用、出来たら60歳で辞めたい)、無駄な支出を抑えた生活を心掛け、夫婦の趣味である海外旅行や国内旅行に行きたいと思っています。収入も不安定かつ将来支給されるであろう年金も不確実な状況で、夫が完全リタイアしたと想定して貯蓄を取り崩しながら旅行費用(70歳までは年間50万円)を捻出するのは無謀でしょうか?

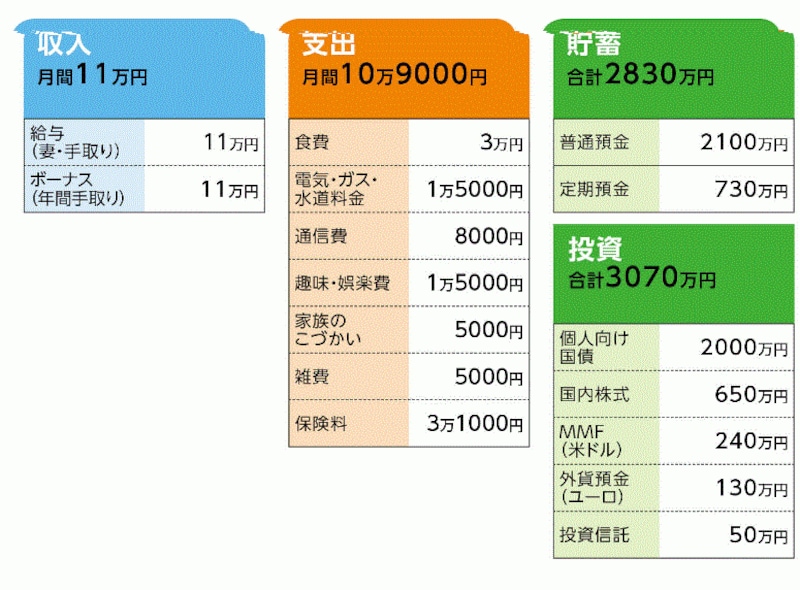

■家計収支データ

「あるひ」さんの家計収支データ

■家計収支データ補足

(1)夫婦の収入について

妻は契約社員のため、手取り11万円。ボーナスは1ヵ月分。夫がいつでもリタイアして良いように、今から夫の収入は入れずに将来の計画を立てたい。

(2)住宅ローン「0円」について

6年前に建て替え。費用は全額現金払い。

(3)保険料「3万1000円」の保障内容について

・夫/終身(65歳、死亡保障1000万円、入院1万5000円)=保険料1万5000円

・夫/三大疾病(65歳、三大疾病診断または死亡保障500万円)=保険料9000円

・夫/共済(80歳、死亡保障100万円、入院1000円)=保険料1000円

・妻/共済(80歳、死亡保障400万円、入院5000円)=保険料2000円

・妻/共済(80歳、死亡保障200万円、入院2000円)=保険料2000円

・夫婦/ガン(80歳、死亡保障200万円、入院/夫2万円 妻1万円)=保険料2000円

ちなみに、夫の終身の見直し(払済保険か主契約以外解約)を検討。

後者の場合、保険料は9000円

(4)老後資金について

月額14万5000円を想定(現在の生活費に車両費と夫のこづかいを加算。保険の見直しで1万円~2万円減らす)加えて、70歳までは旅行費用年間50万円、71歳以降は年間20万円と考えている。他に大きな支出としては、クルマの買い替え200万円(今後は軽自動車で良いと思っている)、住宅リフォーム500万円。

(5)退職金と年金について

退職金はともになし。年金は見込み額より少なめに、夫婦で月額18万円。

■FP深野康彦からの3つのアドバイス

アドバイス1 長生きによるリスクも心配いらない

アドバイス2 死亡保障の必要性はないと考えるべき

アドバイス3 年間収支でマイナスの時期をどう乗り切るか

アドバイスの詳細はこちら>>