正社員になったものの貯蓄ができず、老後が不安です

正社員になったが生活が苦しい

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

みかりんさん(仮名)

女性/会社員/50歳

愛知県/賃貸住宅

■家族構成

独身、一人暮らし

■相談内容

12年前に離婚し現在独身です。貯金が出来ません。仕事は営業職でお客様への郵送費用(月5000~6000円)などは自腹です。自分のお金を持ち出すのに不満はありますが、年齢的に新しい仕事へ踏み出せないでいます。60歳までは働かざるを得ないと思いますが、ともあれ、老後が心配です。父母は施設に入り今のところ父の年金で費用は払えています。

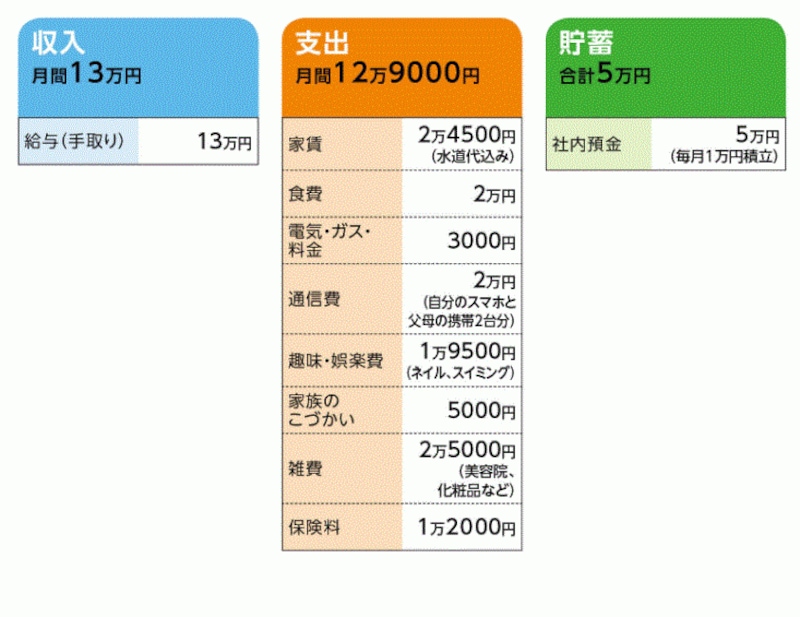

■家計収支データ

「みかりん」さんの家計収支データ

■家計収支データ補足

(1)現在の仕事

職種はどうであれ正社員ならばと就職したが、実際は1年を通して基準の契約ノルマがあり、一度でも基準を達成できなければ解雇。基本給は20万円だが、そこから最近始めた社内預金1万円、その他、厚生年金や健康保険や、介護保険、組合費等が引かれて、手取りは13万~14万円。

(2)希望転職先(本人談)

「介護職員は経験もあり、もっともストレスなく働けると思いますが、過去に2度、足の怪我で入院しており体力的に難しいのかと思います。事務職希望ですが未経験で、なおかつこの年齢的で採用されるか不安です」

(3)保険料の内訳

・本人/終身保険(死亡300万円、60歳払込満了)=保険料8000円

・本人/医療保険(終身保障終身払い、入院8000円、女性疾病特約)=保険料4000円

(4)両親について

施設費用は父母でしめて23万円。今は父の年金で、2人の費用をギリギリだがまかなえている。父が亡くなった後も父の遺族年金と母の年金で母が同じ施設に暮らせるように、実家は荷物の整理ができ次第、売却の予定。処分して残ったお金は母に渡し、母が暮らしていけるようにする。

■FP深野康彦からの3つのアドバイス

アドバイス1 まずは転職を、そして65歳まで働く

アドバイス2 死亡保障より今の生活

アドバイス3 実家は相続して老後の住まいに

アドバイスの詳細はこちら>>