公的年金の2階部分、被用者年金が一元化されました。はじめに、どんな点が変わるのかみていきます。

<INDEX>

・被用者年金一元化による主な変更点

・被用者年金一元化後も変更がない主な点

・厚生年金と共済年金の両制度の加入期間がある場合の主な取り扱い

被用者年金一元化による主な変更点

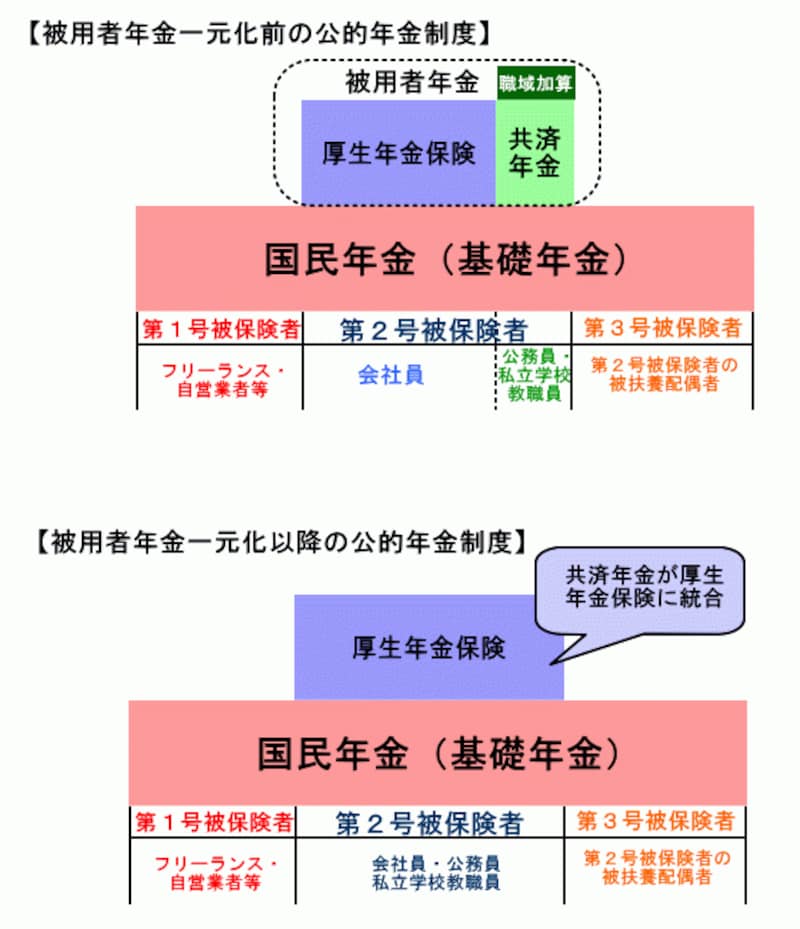

共済年金と厚生年金の制度的な差異は、原則として共済年金が厚生年金に合わせることで解消される予定ですが、厚生年金が変更される部分もあります。それらを含めて、まずは、一元化後の主な変更点をみていきましょう。1.被保険者の年齢制限

国家公務員・地方公務員の共済年金は被保険者に年齢制限がありませんでしたが、一元化以降は厚生年金に合わせて対象年齢の上限が70歳にそろえられます。

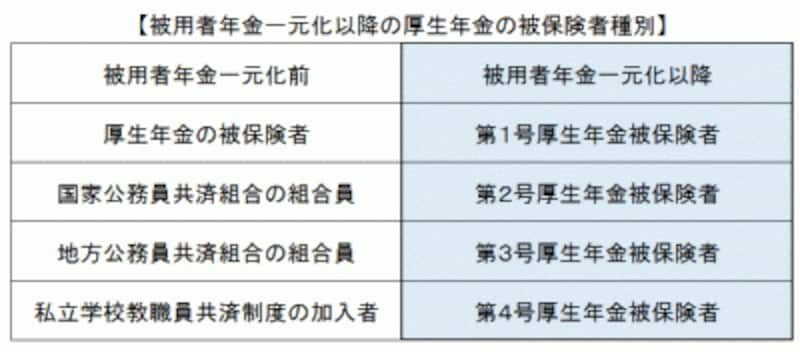

2.被保険者の種別

これまで、厚生年金では民間企業に勤めている人を対象としていたので「厚生年金の被保険者」という表現でしたが、共済年金との一元化により、新たに厚生年金の被保険者に種別が設けられました。会社員は第1号厚生年金被保険者、国家公務員は第2号厚生年金被保険者、地方公務員は第3号厚生年金被保険者、私立学校教職員は第4号厚生年金被保険者となります。

3.職域加算の廃止

共済年金の3階部分にあたる職域加算は廃止されます。ただし、一元化前に共済年金を受給していた人や一元化前の加入期間を有する人に対しては、加入期間に応じた職域加算が支給されることになっています。

<イメージ図>

(クリックすると拡大します)

年金額を計算する際に、一元化前は年金額の端数処理については100円未満を四捨五入していましたが、一元化以降は50銭未満を切り捨て、50銭以上を1円に切り上げとして決定されます。つまり、原則年金額の単位が100円単位から1円単位で表示されることになります。

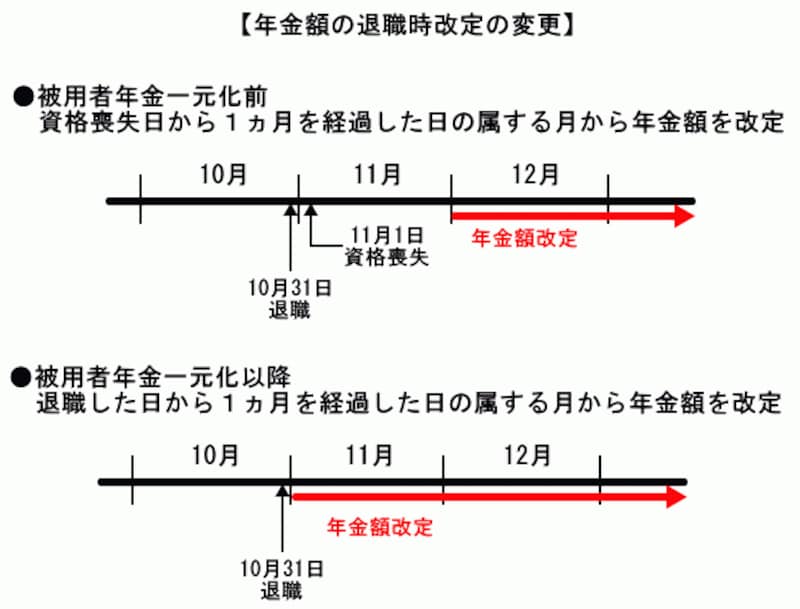

5.退職時改定

老齢厚生年金を受給しながら厚生年金に加入して仕事をしていた人が退職すると、老齢厚生年金の受給額を再計算する退職時改定が行われます。被用者年金一元化の前は、再計算された年金を受給できるのは厚生年金の資格喪失日から起算して1ヵ月を経過した日が属する月からでしたが、一元化以降は共済年金に合わせて退職した日から起算して1ヵ月を経過した日の属する月からに変更されます。

具体的には、厚生年金の被保険者資格は退職日の翌日に喪失します。例えば、10月31日に退職すると資格喪失日は翌日の11月1日になります。一元化前は再計算された年金額が支給されるのは資格喪失日である11月1日から1か月が経過した日(12月1日)の属する12月からでしたが、一元化以後は退職日の10月31日から1ヵ月が経過した日(11月30日)の属する11月から年金額が見直されるようになります。少し細かい点ですが、厚生年金でこれまで発生することが多かった退職後の1ヵ月の空白期間がなくなることになります。

(クリックすると拡大します)

・在職老齢年金の計算方法

・遺族年金の受給者となる夫の年齢要件と転給の廃止

・遺族年金と障害年金に保険料納付要件が問われる など