退職金、あるのとないのとでは大違い!?

勤め上げた会社から功労への報酬として支給される退職金は、老後をむかえる上でとても頼りになる存在となっています。

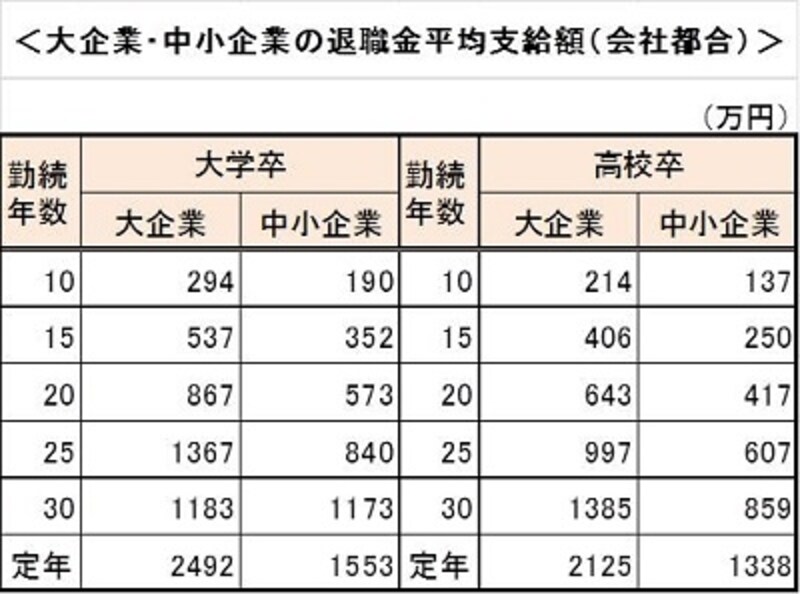

日本経済団体連合会「退職金・年金に関する実態調査結果」、東京都労働相談情報センター「中小企業の賃金・退職金事情」よりガイド作成

年俸制、退職金前払制度(給与や賞与に退職金分が上乗せされるしくみ)を採用していている場合も基本的に定年時の退職金はありません。これまで離転職を経験している人も、大きな退職金額は期待できません。上の表にあるとおり、退職金額はその会社での勤続年数によるからです。

退職金の平均的な支給額は1300~2500万円ですから、やはりこれがあるのとないのとでは大違い。退職金のない人はその分自分でお金を管理して、リタイアまでに老後資金をつくっていく必要があります。

できるだけ早くから準備をスタート

ある夫婦二人の老後資金が、公的年金以外に3000万円必要だとします(実際の自分にとっての必要老後資金の計算法については「資産運用の大前提!あなたの老後生活はいくら必要?」をご参照ください)。退職金がある人はリタイアまでにだいたい1000~1500万円ほど貯めれば、あとは退職金でカバーできます。退職金のない人は、必要老後資金3000万円をまるまる自分で準備しなくてはなりません。よってリタイアまでの貯蓄計画を立てて出来るだけ早く準備をスタートさせることが大事です。現在35歳の人であればこの場合、「60歳まで毎月10万円、年間120万円を貯めれば3000万円を達成できる」ということになります。

とはいえ住宅ローンや子供の進学などもあり、出費がかさんで思うように貯蓄できない、という人も多いでしょう。すると「どうせなるようにしかならない」となげやりな気持ちになってしまいがちですが、やはりきちんと向き合うことが大切。自分なりの将来のプランをたててコツコツ実行していくことで、前向きに老後を迎えることができるはずです。