妻の貯金から住宅購入の頭金を出したら、贈与になる?

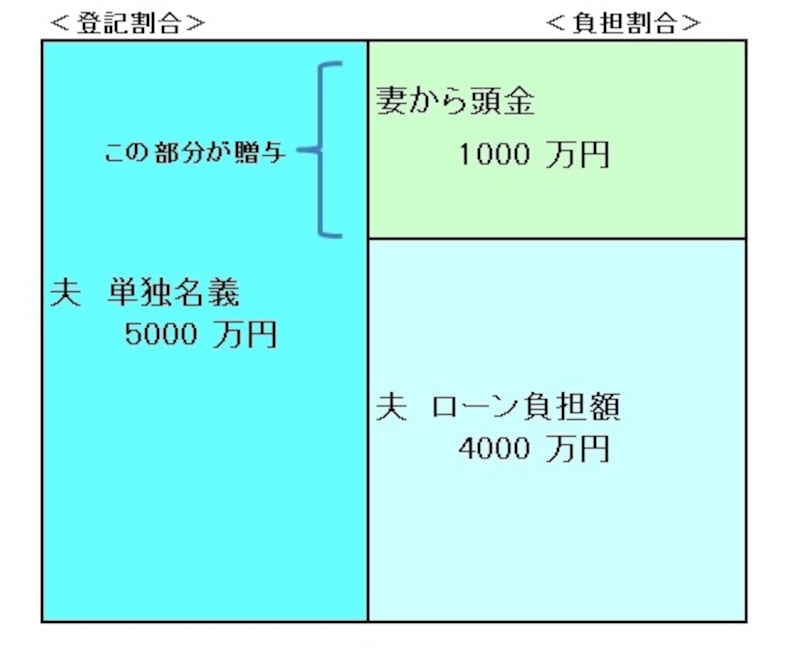

住宅購入にあたり、頭金の一部あるいは全額を妻が出し、住宅ローンは夫が組むというケースは少なくないでしょう。例えば、5000万円の物件を購入するのに、1000万円を妻の預貯金から出し、残り4000万円を夫が住宅ローンで借り入れるという場合です(図参照)。登記割合を決めるとき、夫の単独所有としてしまうと「妻から夫へ1000万円の贈与があった」のと同じことになり、贈与税が課される可能性があります。

住宅購入資金の夫婦間の負担割合と登記割合が異なる場合のイメージ図

<夫婦で住宅購入と贈与税 目次>

贈与税がかからないようにするには、家を夫婦共有名義に

マイホームのような大きな買い物をするとき、資金の負担割合と持分登記割合が異なると「贈与」とみなされることがあります。対応策としては、資金の負担割合と持分登記割合を同じにすればよいのです。

贈与税がかからないようにするには、資金の負担割合と持分登記割合を同じにして夫婦共有名義に

専業主婦の妻の口座へ、夫の給料を移し替えて生活費を出している場合

専業主婦の妻が家計のやりくりをしている家庭では、夫の給料をいったん妻名義の口座に移しかえて、そこから生活費や教育資金などが支出されるということもあるでしょう。こういった「夫婦や親子、兄弟姉妹などの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるもの」には贈与税は課さないとする贈与税の非課税規定があります。

ただし贈与税がかからない財産とは、「生活費や教育費として必要な、つど直接これらに充てるためのもの」に限られます。生活費や教育費の名目で贈与を受けた場合であっても、結果的に不動産などの購入資金に充てたなら、贈与税がかかることになります。

マイホーム購入の資金計画を立てるなら、所得を得ている人から(妻など)披扶養者へ生活費や教育費の支出があったとしても、生活費や教育費以外の貯蓄は個々の貯蓄としておいた方がよいでしょう。

共働きの場合はどうなる?

一方、共働きで妻も収入を得ている、あるいは妻の収入が夫よりも多いというケースもあります。この場合も、資金の負担割合と持分登記割合を合わせるという考え方は同じです。生活費や教育費以外で貯蓄ができる状況であれば、妻は妻で、夫は夫で貯蓄をしておいた方がいいという結論に変わりはありません。その上で「負担割合=登記割合」という考え方に基づき登記を行います。

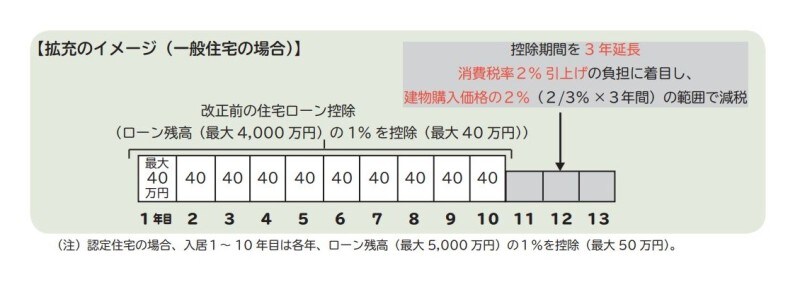

住宅ローン控除を考えると、夫婦で住宅ローンを組むべき?

共働きだと「妻もローンを組んで、夫婦それぞれが住宅ローン控除を受けたほうが得ではないか」という意見もあるでしょう。住宅ローン控除には「控除対象限度額」という基準があります。たとえば、令和元年10月1日から令和2年12月31日(※)までに居住を開始していた人だと、住宅ローン控除の概要は以下の通り、従前の住宅ローン控除に加え、消費税10%対応物件だと、消費税が8%から10%にあがった2%分の節税を、3年間にわたって住宅ローン控除で受けられる仕組みとなっています。

(※ 新型コロナウイルス感染症の影響によって入居期限が緩和されています。要件は新型コロナウイルス感染症の影響によって、注文住宅、分譲住宅、既存住宅又は増改築等を行った住宅への入居が遅れた場合であっても、契約締結日が下記のとおりであれば令和3年12月31日までに入居すればこのローン控除を受けることができます。その契約締結日とは

- 注文住宅を新築する場合・・・・・令和2年9月末

- 分譲住宅・既存住宅を取得する場合、増改築等をする場合・・・・令和2年11月末

消費税増税の影響で拡充された住宅ローン控除のイメージ図 (出典:財務省)

ただし、上記のように4000万円の住宅ローンを組んでいても4000万円分まるまる節税メリットを受けられるかどうかは別問題です。住宅ローン控除とは、「控除対象限度額の範囲内にある年末ローン残高の1%を、まず所得税から減額し、次に13万6500円を限度として住民税から減額する」という制度だからです。

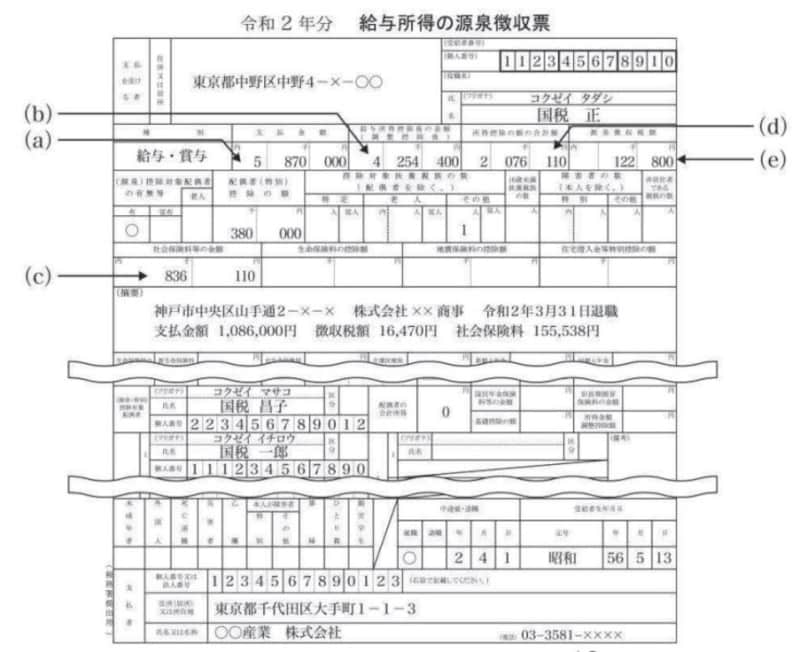

例えば、以下のような方が4000万円の住宅ローンを組んで40万円の住宅ローン控除を受けられるでしょうか(記載例の源泉徴収票のアルファベットと矢印は無視してください)

令和2年住宅ローン控除を受ける前の源泉徴収票記載例 (出典:国税庁資料より)

まずは所得税から減額するので

- 40万円-12万2800円=27万7200円

ですが、住民税から差し引ける金額は13万6500円という限度額があるので、結局

- 12万2800円(所得税の減額分)+13万6500円(住民税の減額分)=25万9300円

住宅ローンの年末残高の1%というのは住宅ローン減税の最大枠ととらえ、実際には、ローンを組んだ方の源泉徴収票の源泉所得税額を確認し、差し引いた金額が13万6500円を超えていれば、住宅ローン控除の限度額がまるまる節税メリットとはならない方が多数いるのです。

そのため、住宅を共有名義にし、例えば「2000万円×1%×2名」としたほうが住宅ローン控除のメリットを最大限受けられるのではないか、という考え方をする人もいます。

ここで注意したいのが、「共働き形態を今後も継続するのかどうか」という視点です。妻が(近い将来)仕事を辞めて収入がなくなり、納めている所得税と住民税がなければ、差し引く元となる所得税や住民税がそもそもありません。つまり、夫(もしくは妻)のいずれかの住宅ローン控除のメリットは受けられなくなります。

住宅購入は、向こう10年の夫婦のライフプランも考えて

結局、夫の単独名義にするにしても、妻との共有名義にするにしても、「資金の負担割合がどうであったか」がまず基準となります。次に、妻も住宅ローンを組み、夫婦2人で住宅ローン控除のメリットを受けたいかを考えます。この際、「向こう10年間(あるいは13年間)、共働き期間を続けるのか? 育児休業期間等はどうするか? 収入の増減などはないか?」などもあわせて考慮すべきでしょう。

住宅の名義をどうするか、住宅ローンは夫のみか夫婦で組むか決めるのは「今、どんな影響があるか」と「これからどうするか」というライフプランをマイホーム購入を通してとりまとめる作業なのかもしれません。

【関連記事】