公的年金のうち、老齢年金は所得税が課税される場合があります

自営業者やフリーランスにとって確定申告手続きは毎年行うものですが、会社員にとっては勤務先で行う年末調整のみで所得税の清算が済んでしまう場合が多く、あまりなじみがないでしょう。年金を受給するようになって初めて、確定申告が必要になる人もいるかもしれません。「確定申告」というと、何となく手続きが難しくて面倒なイメージがあるかもしれませんが、今はWebサイトで申告の提出書類を作成することもできます。確定申告を行うために必要な公的年金と税金の関係をみていきましょう。

<INDEX>

・公的年金と源泉徴収

・確定申告が必要な場合

・平成25年からの改正点

・民間の個人年金より税制メリットが大きい国民年金基金

公的年金と源泉徴収

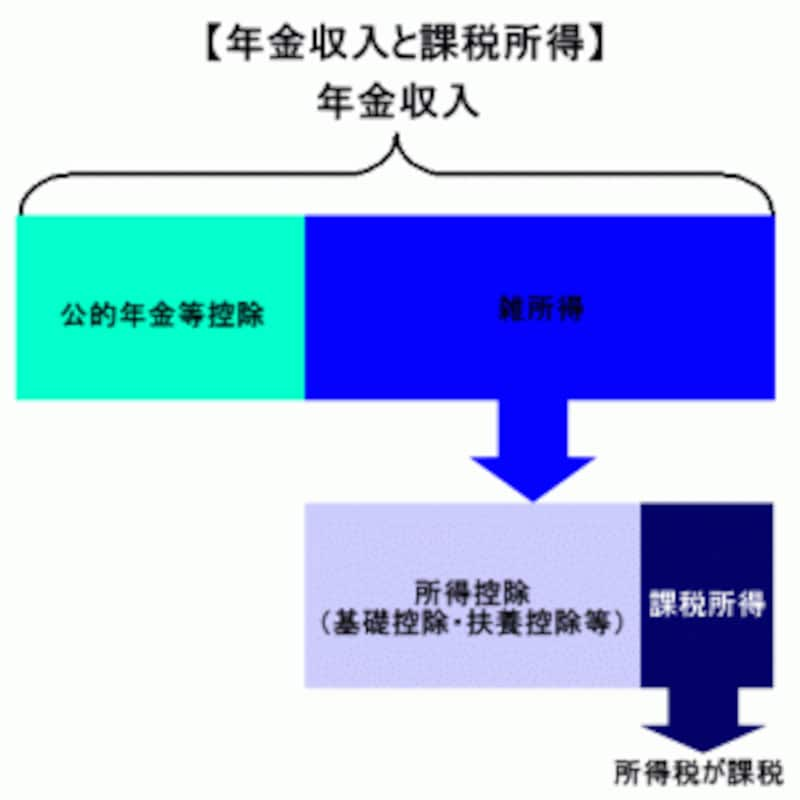

公的年金から支給される老齢年金は、雑所得として所得税が課税されます。課税対象となるのは、年金収入から必要経費にあたる「公的年金等控除額」を差し引いた額(雑所得)になります。

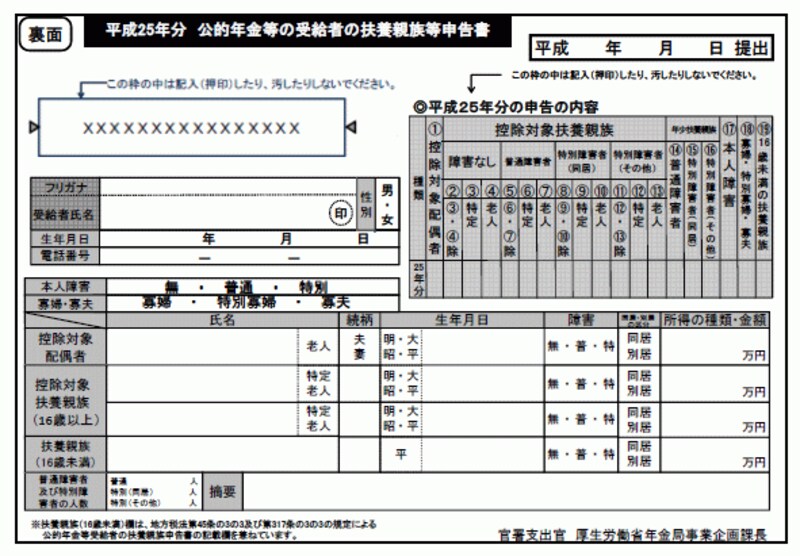

また、老齢年金の年金収入が65歳未満では108万円以上、65歳以上では158万円以上でも所得税が必ず課税されるということではありません。老齢年金が課税対象になると、毎年日本年金機構から扶養する家族の有無を申告する以下のような「扶養親族等申告書(はがき)」が郵送されます。「扶養親族等申告書」を提出し扶養親族の有無や障害の状態などを申告すると、該当する所得控除を受けることができます。

(日本年金機構ホームページより、平成25年分扶養親族等申告書)

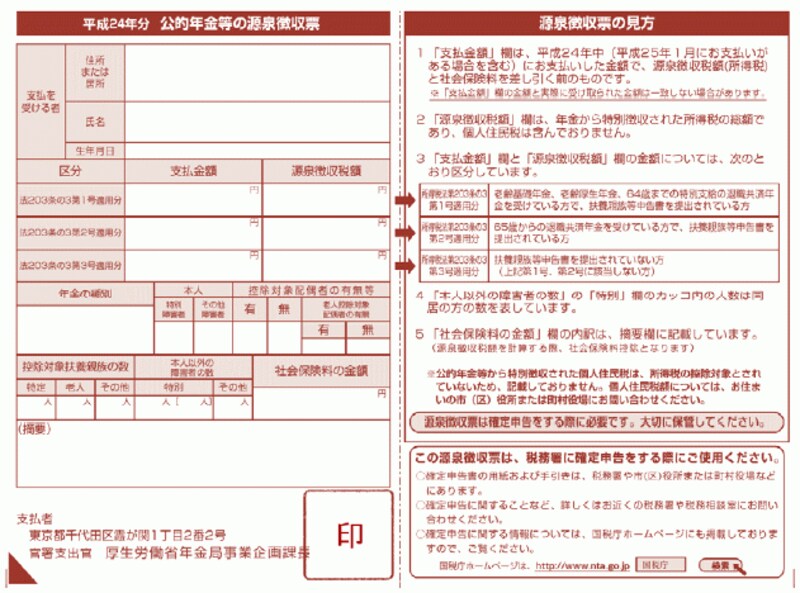

(日本年金機構ホームページより、平成24年分源泉徴収票)