過払い金はどうやって計算する?

過払い金返還にご興味を持ち、あるいは、過払い金返還請求を具体的に検討している方々にとって最大の関心事は、つまるところ、ご自分の借金にどのくらいの過払い金が発生しているのか、ということでしょう。そこで今回は、過払い金額を計算する方法と理屈をご説明していきます。

過払い金額の計算方法を理解するには、そもそもなぜ過払い金が発生するのか? という基本を正しく分かっていただく必要があります。ちょっと遠回りになりますが、まずはこの点からご説明しましょう。

過払い金が生じる理由は「グレーゾーン金利」

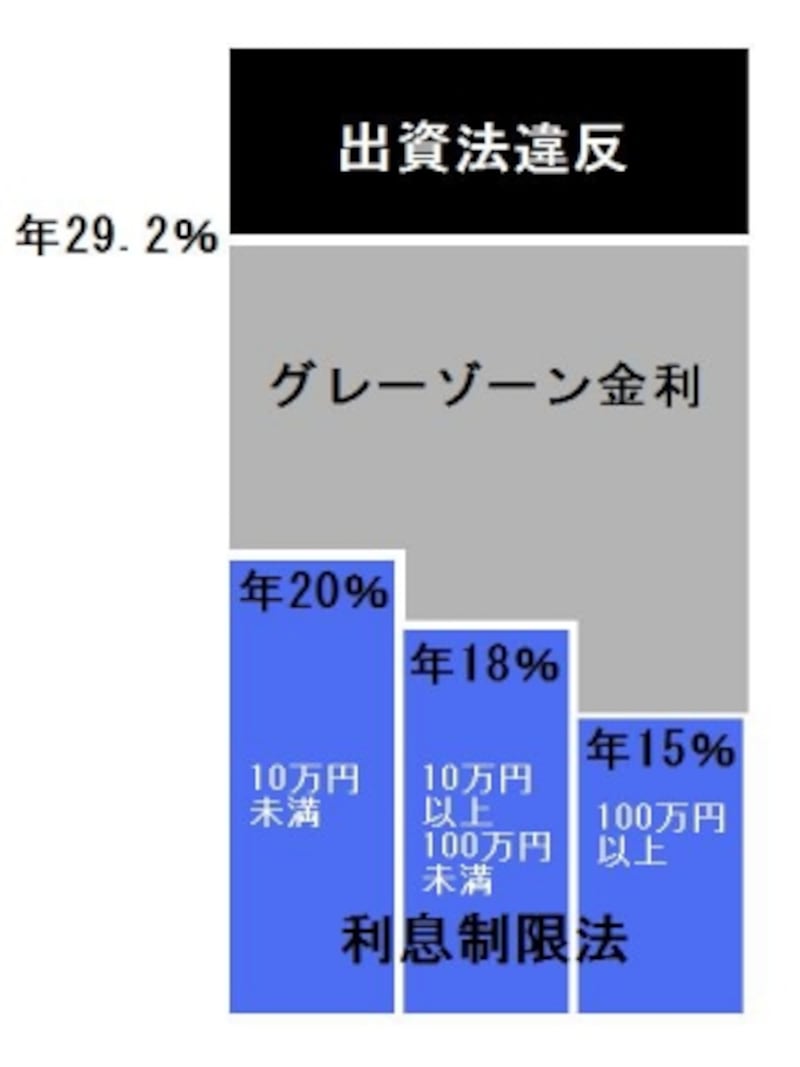

消費者金融会社が利用者にお金を貸すとき、「利息制限法」という法律が適用されます。この法律により、貸金の利息の上限は、- 元金10万円未満なら年利20%まで

- 元金10万円以上 100万円未満なら年利18%まで

- 元金100万円以上なら年利15%まで

ところが、2010年までは、利息制限法に違反して金利が超えたとしても、「出資法」という別の法律の制限である年利29.2%を超えない限り、貸金業者に対する罰則はありませんでした。

そのため、許しがたいことですが、多くの業者は罰せられないギリギリまで高い利息を取ろうと、利息制限法は超えるが出資法は超えない範囲の利息(29%など)で貸付けをしていたのです。これがいわゆる「グレーゾーン金利」と呼ばれるものです。

このようにして借主が払わされたグレーゾーン金利から、本来払うべきだった利息制限法の金利を引いた差額が、過払い金となるわけです。

利息制限法と出資法の間のグレーゾーン金利の横行で、過払い金が発生していました

引き直し計算をして、過払い金がいくらかを洗い出す

例えば、29%というグレーゾーン金利で100万円借りたとします。消費者金融会社側の計算では、1年後には利息として29%にあたる29万円が付き、借金総額は129万円となります。ところが上記の利息制限法により、本当は100万円なら15%までしか利息を付けられないことになります。本来であれば1年後には15%にあたる15万円が乗るだけで、115万円の返済義務しかありません。

この場合、借主が1年後に言われるがまま129万円を支払うと、129万円-115万円=14万円を余分に払い過ぎてしまいます。この14万円が、手元に返ってくるべき過払い金として生じることになります。

このように、利息制限法に従った適法な金利であったら借金額はどうなるか、を計算し直すことを「引き直し計算」と言います。

上記のように、一つひとつの計算式自体は単純です。ただ、実際の引き直し計算となると、かなり複雑なものになってきます。それは、返済を何度か分割でしていたり、返済途中でまた借り入れたりと、取引が何回も連続しているのが通常であるからです。

そこで次では、分割で返済した場合の過払い金の計算例を見ることにしましょう。

分割返済の引き直し計算例は次ページで>>>